接连清盘两只,公募MOM为何发展不起来?

收藏

收藏

- 复制链接

- 微信扫一扫

国庆节前的市场,沉浸在上涨的狂热中。很少有人关注到,一只公募MOM清盘了,是今年清盘的第二只。

也就是说,首批试点的5只公募MOM,只剩3只了。

这批产品均成立于2020年。每当创新产品推出时,都会有一些标签加持,以更好地向投资者展示其特点。公募MOM是顶着“三多”头衔出道的,即多元资产配置、多元投资策略、多元投资管理人。

三年多过去,国内的公募MOM并没有迎来蓬勃发展,而是陷入了规模持续缩水、清盘等境地。

为什么这类产品做不起来?

业内普遍认为,对公募MOM的发展现状并不感到意外。有人委婉地表示,“这类产品只有首批试点,没有第二批,就说明了问题”;也有人直言,“这个业务模式根本走不通”。

规模、业绩不理想

9月24日,华夏基金 发布了“华夏博锐一年持有(MOM)终止基金合同及基金财产清算的公告”。

发布了“华夏博锐一年持有(MOM)终止基金合同及基金财产清算的公告”。

这是一只发起式MOM,成立于2020年9月23日,初始规模只有1368.3万元,其中1000万元由华夏基金自掏腰包。根据这只产品的合同条款,到基金合同生效之日起三年后的对应日,若基金资产净值低于2亿元,则基金合同自动终止。

在8月7日宣布清盘的招商惠润一年定开(MOM),也是因为相同的原因。这两只基金都是发起式产品,且发行规模都不大。招商惠润一年定开(MOM)初始规模为7560.16万元,因为成立时间先于华夏博锐一年持有(MOM),所以更早地触发了清盘条款。

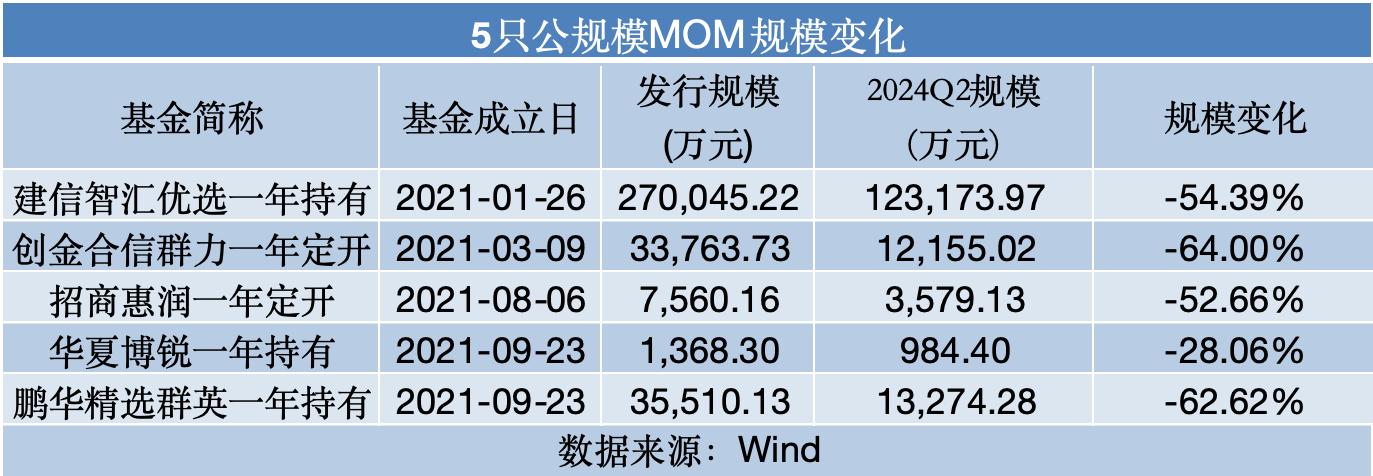

其余3只仍在运作的MOM,情况也并不乐观。截至二季度末,建信智汇优选一年持有(MOM)的规模为12.32亿元,较成立之初缩水了一半。另外两只——创金合信群力一年定开(MOM)和鹏华精选群英一年持有(MOM),规模均只有1亿多,且都较发行规模缩水六成以上。

规模的大幅缩水,一方面来自份额赎回,另一方面也受业绩拖累。首批公募MOM生不逢时,均成立于上一轮牛市高点或熊市初期,并未展现出“三多”优势,亏损情况和普通主动权益基金无异。

招商惠润一年定开(MOM)清盘时,A、C份额分别亏损33%、34.2%;华夏博锐一年持有(MOM)清盘时,A、C份额分别亏损22.24%、23.17%。

仍在运作的MOM中,截至9月底,建信智汇优选一年持有(MOM)成立以来亏损24.51%,鹏华精选群英一年持有(MOM)成立以来亏损17.1%。

相较之下,创金合信群力一年定开(MOM) 表现最好,A、C份额成立以来分别亏损7.85%、11.08%。

业务模式之困

比起生不逢时,一位资深基金研究人士张霖(化名)认为,公募MOM做不起来,有更深层次的原因。在他看来,这个业务模式根本走不通。

MOM的全称是Manager of Manager(管理人中管理人),运作模式是产品募到钱以后,将母基金的资金分成若干资产,分别交给不同的基金管理人进行投顾管理。

“Manager到底指的是基金公司还是基金经理?”张霖认为,这个界定并不清晰。公募MOM对外披露时,只显示投资顾问是哪几家基金公司,但实际提供投顾服务的是基金经理。

也就是说,基金经理的个人付出无法对外展示。加之监管规定,每位基金经理管理的产品数量上限是10只,管理MOM会占用产品名额。基金经理的收入又跟规模挂钩,首批MOM除了建信智汇优选一年持有(MOM),发行规模都在很小。

此外,投资顾问只在约定的权限范围内为特定资产单元提供投资建议等服务,具体交易是由母MOM所在的基金公司执行。对于子MOM的基金经理来说,这样的模式存在投资策略泄露的风险。

基于这些因素,MOM对投资能力强的基金经理缺乏吸引力。“MOM在找投资顾问的时候,就会遇到一个尴尬的事情,你看上了某个基金经理,人家不一定看得上你。”张霖表示。

理想的状态下,MOM应该是找到市场上最优秀的一批基金管理人,实现强强联合,并基于市场风格的变化,更换合适的投资顾问,现实情况却是“选择性很少”。

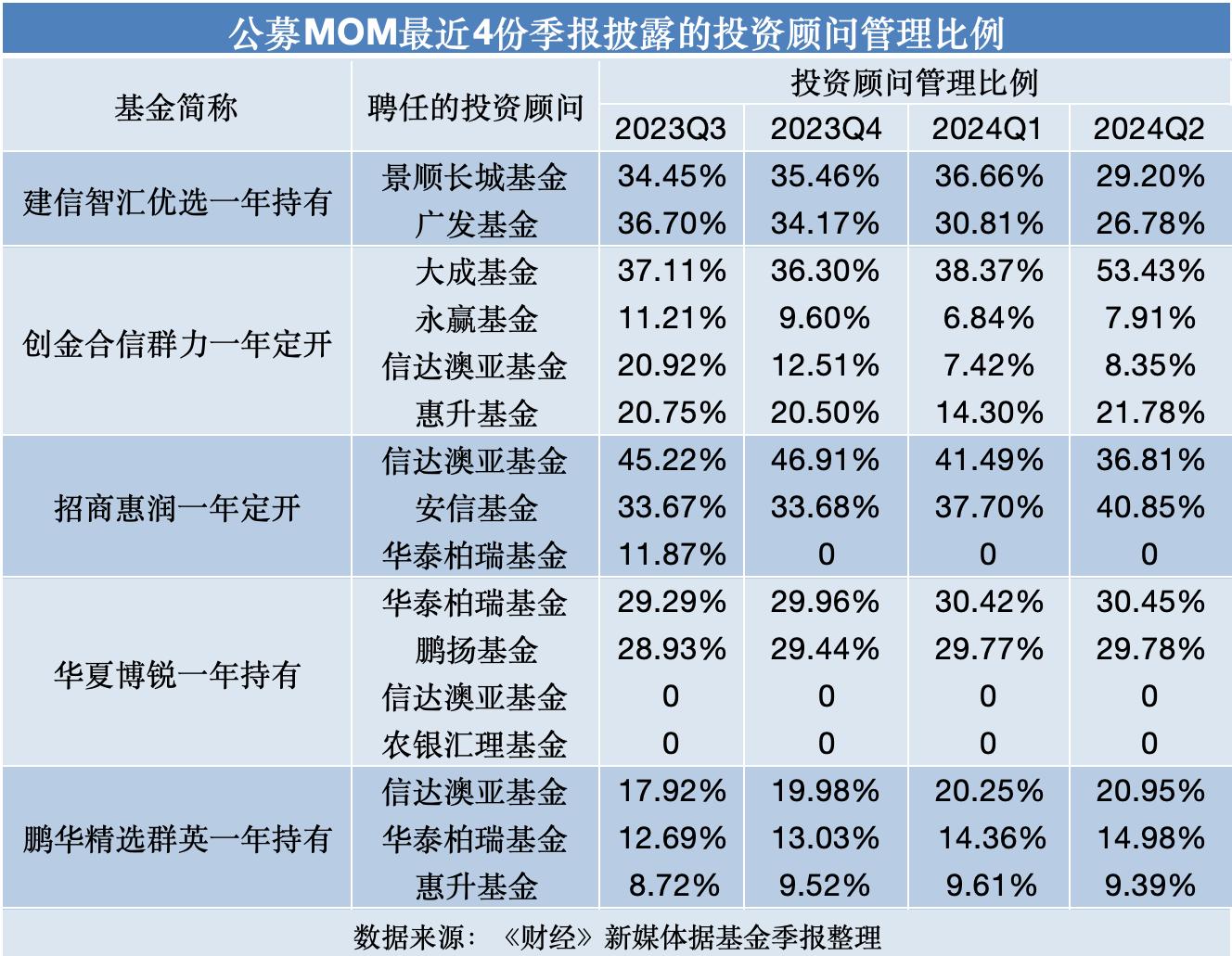

根据5只公募MOM过往披露的信息,虽然每只产品都聘任了2-4家基金公司作为投资顾问,但细看名单,重合度较高。展业三年多以来,一共只有9家基金公司参与了这项业务,且这些MOM从未更换过投资顾问(基金公司)名单。

虽然投顾名单没有更换过,分配给子MOM的资金比例会有所调整。《财经》新媒体还注意到,母MOM并非将所有资产委托给投资顾问,其中一部分是由母MOM自行管理。

从最近4份季报披露的数据来看,自管比例最高是鹏华基金,维持在50%以上;信达澳亚基金参与度最高,出现在了4只公募MOM的投资顾问名单;单个投资顾问管理比例最高超过了50%——创金合信群力一年定开(MOM) 有4个投资顾问,今年二季度将53.43%的资金分配给了大成基金。

寥寥无几的投顾费

站在公司经营的角度,驱动一项业务发展的动力,是能不能赚到钱,以及能赚多少钱。

公募MOM产品最初的管理费率是1.5%,公募降费落地后,降到了1.2%。根据2019年发布的《证券期货经营机构管理人中管理人(MOM)产品指引》(试行),公募MOM的投资顾问费用从管理费中列支,但并未明确分成规则和具体比例。

《财经》新媒体注意到,首批5只公募MOM,除华夏博锐一年持有外,都在年报中披露了投顾费用。

子MOM究竟能分到多少管理费?

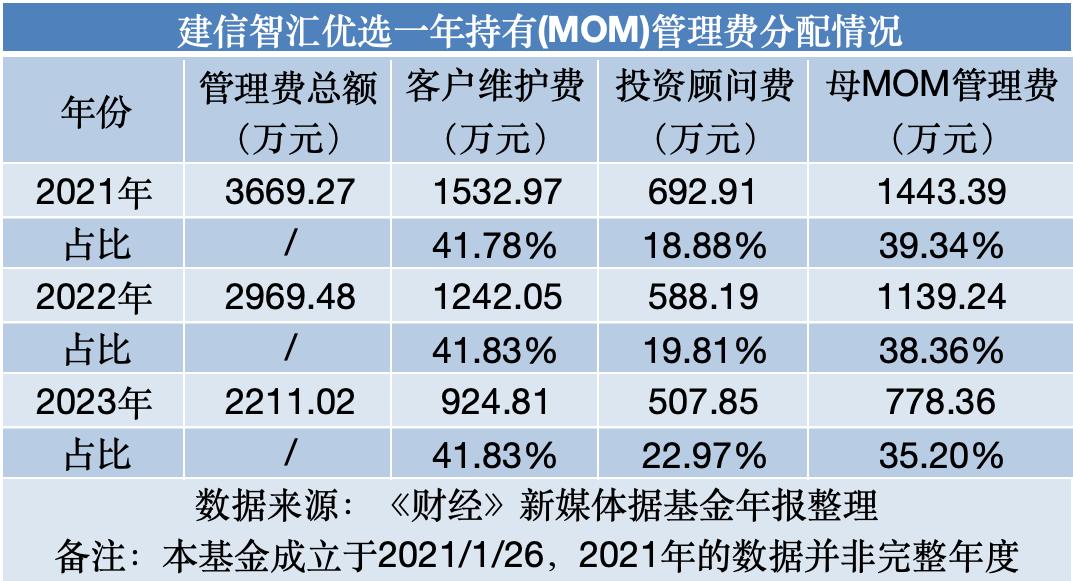

从2021年-2023年的年报来看,MOM的管理费会分给三方,占大头的通常是销售机构的客户维护费,也就是俗称的“尾随佣金”或“尾佣”,其次是付给母MOM的管理费,投资顾问分到的钱最少。

以规模最大的建信智汇优选一年持有(MOM)为例,其聘用的投资顾问是广发基金和景顺长城基金。这只产品的尾佣占比在41.78%-41.83%;母MOM的管理费占比在35.2%-39.34%;投资顾问费占比在18.88%-22.97%。

换句话说,每家投资顾问平均只能分到10%左右的管理费。

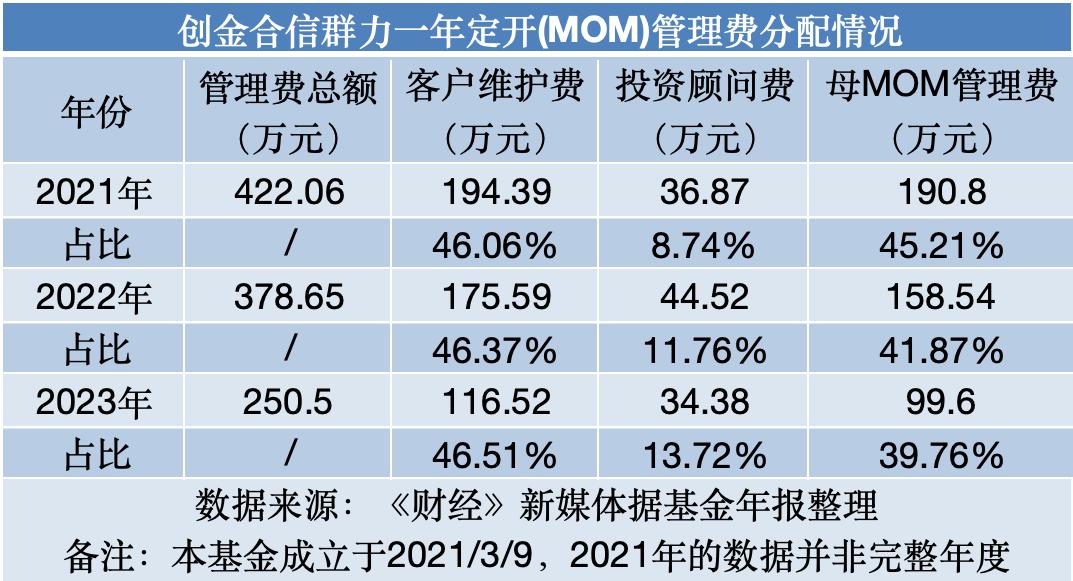

创金合信群力一年定开(MOM)的情况更为分化。这只产品发行规模不大,只有3.38亿元,聘任了4家基金公司作为投资顾问,分别是大成基金、永赢基金、信达澳亚基金、惠升基金。

2021-2023年,该MOM的投资顾问费占比分别是8.74%、11.76%、13.72%,对应的金额分别为36.87万元、44.52万元、34.38万元。分配到4家投资顾问,能拿到的劳务费十分有限。

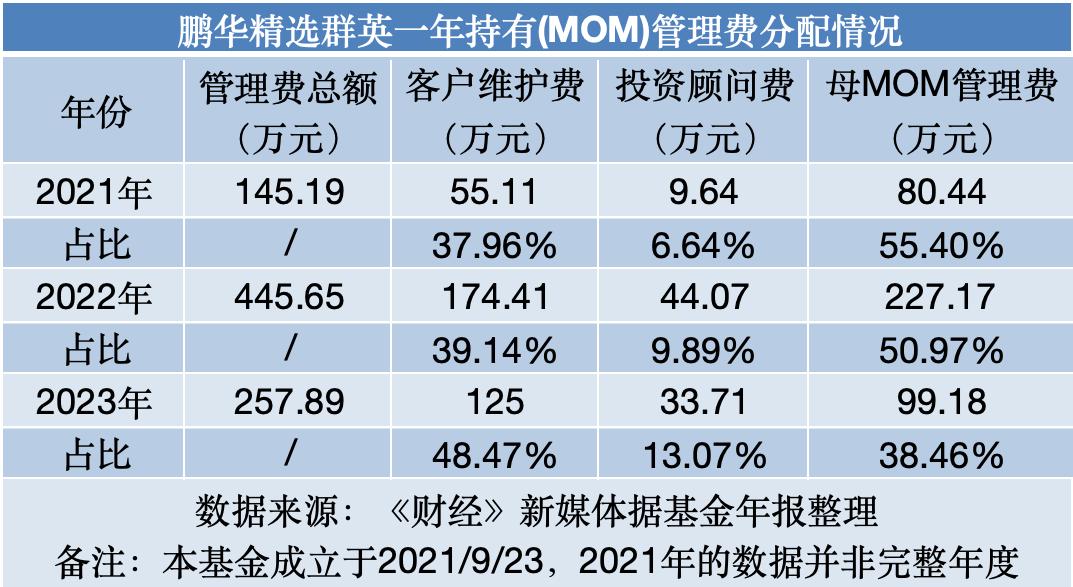

其余两只MOM的情况大同小异。鹏华精选群英一年持有(MOM)聘用了信达澳亚基金、华泰柏瑞基金、惠升基金3家投资顾问,最近三年的投资顾问费占比分别为6.64%、9.89%、13.07%,对应的金额分别为9.64万元、44.07万元、33.71万元。

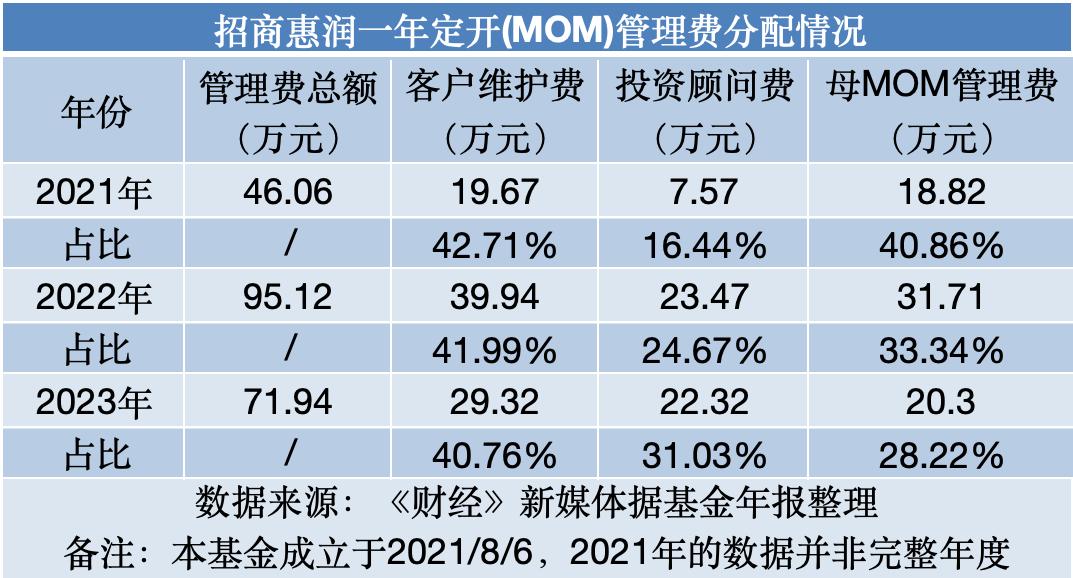

招商惠润一年定开(MOM)聘用的投资顾问是信达澳亚基金、安信基金、华泰柏瑞基金,最近三年的投资顾问费占比分别为16.44%、24.67%、31.03%,对应的金额分别为7.57万元、23.47万元、22.32万元。

对投资顾问来说,公募MOM似乎缺乏性价比。