一般纳税人购进农产品时如何抵扣增值税进项税额

来源:  收藏

收藏

上海税务

发布时间:2024-05-21

收藏

分享

- 复制链接

- 微信扫一扫

|

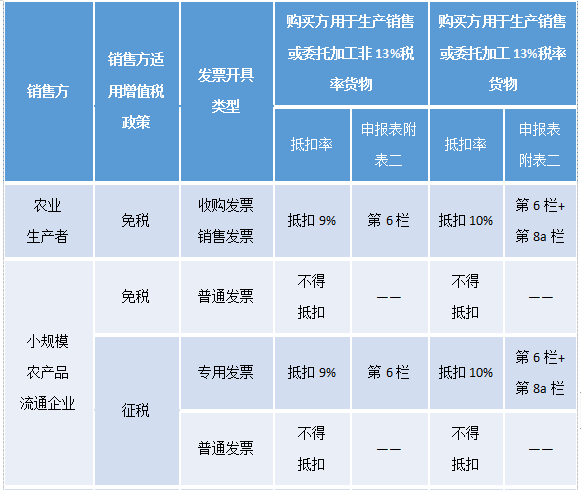

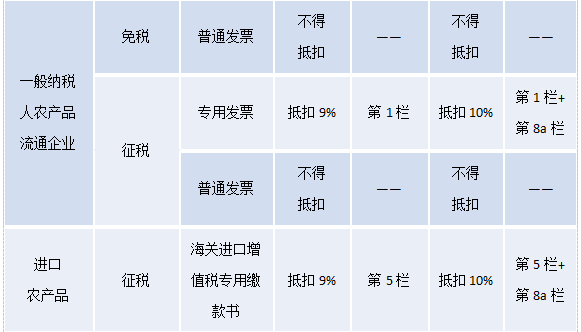

一、向农业生产者购进农产品 购买方直接向农业生产者购进农产品可以凭借农产品销售发票或农产品收购发票进行抵扣。若购进农产品用于生产9%税率货物,以农产品销售发票或收购发票注明的买价,按9%抵扣进项税额;若用于生产销售或委托加工13%税率货物,可按10%抵扣进项税额;若购买方既用于生产13%税率货物又用于其他货物服务,未分别核算的,应按照9%抵扣进项税额。 二、购进流通环节征税的农产品 若销售方是一般纳税人,购买方可凭一般纳税人开具的增值税专用发票进行抵扣。若销售方是小规模纳税人,购买方可凭小规模纳税人代开或自开3%或1%征收率的专用发票进行抵扣,其中,取得3%征收率的专用发票按9%或10%抵扣进项税额,取得1%征收率的专用发票按照1%抵扣进项税额。若进口农产品,可凭海关进口增值税专用缴款书进行抵扣。 三、购进流通环节免税的农产品 纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。 政策依据 《中华人民共和国增值税暂行条例》 《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号) 《财政部 国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号) 《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号) 《财政部 国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号) |

阅读更多

租赁费按承租方利润固定比例收取的合同约定要点

财税法税先锋刘金涛2024-05-31

总局公告2024年第5号:讨论个税如何算

财税小陈税务2024-06-05

落实研发优惠,准确判断研发活动是前提

财税中国税务报2024-06-06

准确把握税务行政复议变更决定的适用

财税中国税务报2024-06-12

企业所得税汇算清缴事后查验,您做好应对了吗?

财税亿企赢2024-05-06

将客户资金存入银行并取得利息是否征收增值税?

财税正保会计网校2024-06-17

财政部进一步支持专精特新中小企业高质量发展

财税财政部5天前

企业从财务公司取得的存款利息是否征收增值税?

财税正保会计网校5天前

支付境外的咨询费,是否扣缴企业所得税

财税正保会计网校2024-06-14

集成数千原子量子比特的半导体芯片问世

前沿科技科技日报3天前