收藏

收藏

文|深响 肖卓

价格战硝烟四处弥漫。

云计算市场,阿里云 此前全线降价20%,最高降幅达55%。京东云的降价紧随其后,还喊出了“随便降、比到底”口号。近期,阿里云还把价格战打到了海外,产品价格最高降幅达65%。

此前全线降价20%,最高降幅达55%。京东云的降价紧随其后,还喊出了“随便降、比到底”口号。近期,阿里云还把价格战打到了海外,产品价格最高降幅达65%。

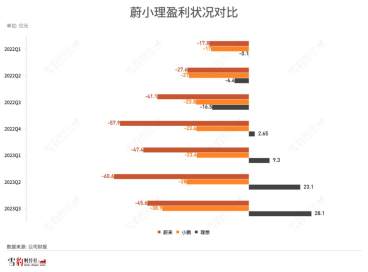

新能源车行业,雷军在小米汽车发布会后直言行业价格战“把我们搞蒙了”。一年多以来,车企价格战不断升温——蔚来推出最高10亿元油车置换补贴、问界新M7入门版直降2万、理想汽车宣布今年2月上市的L7 Air和L8 Air价格均下调1.8万元、岚图则在3月推出了10亿元置换补贴政策。

与此同时,电商平台比价比不停,“百亿补贴”成标配,营销素材全在强调实惠;咖啡茶饮在“9块9”的漩涡里不断沉沦;快递行业更是苦价格战久矣,然而一看数据,2023年和今年的行业单票收入仍是持续走低。

没有人喜欢价格战,但大家都口是心非。星巴克创始人舒尔茨最近说,公司“没兴趣加入价格战”,但你仍会看到星巴克在加大优惠动作;蔚来主打高端定位,高层强调过“不跟价格战”,但最后还是通过调整权益的方式被裹挟进来。

矛盾的背后,很多事情值得探讨:

价格战打起来所有人都难受,为什么还是常常出现?

公司打价格战的内在驱动力是什么?怎么才能赢?

总打价格战,后遗症又是什么?

价格战的四种角色:侵略者、抢跑者、主导者、被动者

人们爱打价格战,是因为它真的管用——小米汽车定价一发布就受到了全网热议;Costco开新店,总会有大量顾客排队采购;瑞幸的九块九、麦当劳的“穷鬼套餐”、早年的双11和618、前几年的直播电商,都是因为用低价吸引用户的成功案例。

在这样的背景下,每家公司都握着“价格”这把枪,他们有的试图在合适的时候扣下扳机,有的被动参与战事。处境的不同,将他们分成了四种角色:侵略者、抢跑者、主导者、被动者。

“侵略者”一般以新玩家的形象出现。他们携大量资金,以低价为武器冲击行业原有格局。电商行业的拼多多,快递行业的极兔,以及近期备受热议的小米汽车,都可以算作这类角色。如何把握低价亏损和规模增长的平衡,是侵略者面临的主要难题。用雷军的话讲,既要“有诚意”,又要“亏得起”。

“抢跑者”常见于新兴赛道。新赛道方兴未艾,公司之间比拼的是扩张速度,砸钱获客成了必选项——早年的网盘、外卖、网约车,前几年的社区团购大战、协同办公产品的“免费使用”潮,都是类似的例子。

“主导者”一般是行业头部企业。他们扣下扳机的时机,往往是“行业供给饱和、进入出清模式”的时候。新能源车领域的特斯拉、比亚迪,咖啡赛道的瑞幸都属于这一类。这类角色的价格战逻辑是:基于自身规模优势,用“自己能承受但同行无法承受”的低价把对手挤出去,进一步做大规模。

所有被动参与价格战的公司,都可以算作“被动者”,他们当中既有受冲击的原有玩家、被价格战席卷的中小企业,也可以是竞争胶着时的全体玩家——总有玩家试图“以价换量”破局,但行业往往会陷入恶性竞争泥潭。如果没有新变量出现,所有人都会被拖累。

四种角色并非固定的,很多时候会动态变化——主动挑起价格战的企业可能会砸了自己的脚,被动跟随的企业也可能打出防守反击。

有的企业一开始是侵略者,打着打着成了被动者。以OYO为例,2017年,这个经济型酒店平台进入中国市场,用低门槛加盟和低价房间策略迅速打开市场,一度冲击了原有的中国酒店行业格局。但不可持续的商业模式,最终还是让OYO在中国市场败退。

价格战的两个逻辑:规模和竞争

不同的角色和场景,塑造了不同走向的价格战。但归根到底,公司打价格战的内在驱动力主要是两项:规模和竞争。

规模驱动,指的是用低价实现或强化规模效应,优化成本,让原本不易承受的“低价”变得可承受。竞争驱动则指的是,公司希望用低价扩大份额,进而在竞争中取得胜果。这两种驱动力往往会交织着一起出现。

对于新玩家来说,价格战是通向规模效应的快捷路径。拼多多和极兔,都是“靠便宜迅速做大规模,进而走通扭亏的路径”的例子。

为了做“百亿补贴”,拼多多早期花了很多钱。2020年第一季度,拼多多光是销售及市场费用(72.97亿元,主要用于广告和商品直接补贴)就超过了总营收(65.41亿)。但烧钱换来了正向结果,“百亿补贴”成了超级入口,更多经销商愿意入局,拼多多获得了多元货源供给,也不再需要完全自己出钱补贴,配合抽佣等变现手段,曾经拖累财务表现的项目成了变现的重要资产。

极兔在中国也上演了类似的故事。作为行业后来者,极兔2020年进入中国市场,靠低价战术搅动行业,进而收购了百世集团在中国的快递业务和顺丰旗下的电商快递公司丰网。用烧钱的方式,极兔中国迅速起量,在做大规模的过程中优化经营。

2023年,极兔在中国市场的市占率达到11.6%,极兔中国毛利率为1.1%(2022年为-16.2%),经调整EBITDA为3073万美元。公司对于财务指标优化的解释是:单票收入保持稳定,而单票成本持续下降。

新玩家可以用价格战通往规模效应,反过来,已经具备规模效应的玩家也可以用价格战逼退对手。

2023年,特斯拉发动价格战,比亚迪等国产车企迅速跟进,行业价格内卷白热化。目前,尽管车企仍深陷价格战中,行业新格局尚未清晰,但那些未形成可观规模且资金弹药不足的车企,已经在价格战中被赶下牌桌。

类似的,以瑞幸、库迪、奈雪等为代表的咖啡茶饮品牌,近年靠“9块9”低价营销快速扩大份额。业内中小品牌因此承压,行业持续上演“中小玩家遭淘汰、行业加速出清”的叙事。

拥有规模优势再来打价格战,显然是更理性的选择。但很多时候,企业会在尚未建立可持续商业模式的时候发动价格战,试图比对手活得久一点,进而收割胜利果实。

这是典型的竞争驱动思路。竞争驱动的价格战十分惨烈,战局中的所有参与者都要付出代价。相对理想的情况是,极少数玩家留到了最后,且愿意用合并的方式结束厮杀,释放盈利空间。“零食很忙”和“赵一鸣”的合并、滴滴和快的的合并、美团和大众点评的合并都是案例。

但并不是所有公司都能成为“剩者”。更多时候,他们是价格战的牺牲者。生鲜电商、社区团购领域里不少公司在价格竞争中倒下。以社区团购为例,竞争最激烈的时候,公司可以花几万块抢一个团长,用超低的生鲜价格吸引用户。低质量的价格竞争和不可持续的商业模式,最终埋葬了许多公司。

还有的时候,行业竞争格局总是僵持,且产品服务较为同质化,没有人愿意抬高枪口,所有人都深陷价格泥潭。

快递行业至今仍处在这个状态里——多家企业并存,产品服务和商业模式相近,价格战总是“一点就燃”。在品牌差异化、成本端优化、行业格局没有大的变化之前,“降价”依然是最管用、却也“杀敌一千自损八百”的武器。

价格战后遗症:降低心理锚点,摧毁用户忠诚

价格战是市场经济中的常见现象,它本身是中性的,有时是推动行业效率升级的重要力量。但更多时候,它给不同行业留下了低价后遗症。

降价容易涨价难。长期的价格竞争,会让市场形成“这个产品只值这个价”的心理锚点。以SaaS行业为例,同质化的产品服务和非理性的降价,既伤害对手也伤害自己。长此以往,客户需求“价低者得,不行就换”,毫无忠诚度可言,行业难有赢家。

同样的,制造业产业链长,牵一发而动全身,价格战导向下的薄利经营并不稳定。上游一旦有个原材料涨价或元器件稀缺,公司就会变得被动。

对于被赋予“品牌上行”期望的消费品行业,价格战硝烟让“上行”道路变得更加陡峭。中国供应链发达而灵活,市场供给充分,天然就有价格战倾向。但品牌影响力需要企业在产品、营销、服务等方面一同发力,如果被拖入价格战中疲于应付,无法把精力财力用在更值得的地方,“品牌化”理想也会遥遥无期。

以国货美妆为例,这个品类的理想叙事是:利用国内强大的供应链做出和海外大牌品质相当、但价格更亲民的产品,进而持续推动品牌化,向“中国版欧莱雅”跋涉。但现实是,国货美妆很快成了红海,品牌讲故事讲不通,价格战再现,甚至还出现比较产品“克数单价”这样的极致性价比思路。

价格战塑造成诸多行业的样貌,筛选出了少数“卷王”,也给行业留下来许多经验教训。所有的教训中最清晰的一条是,行业应该形成默契摒弃恶性竞争,把更多精力放在深层的效率提升,而不是粗暴的价格竞争上。

有观点认为“价格战利好消费者”,这件事其实得拆开来说。只聚焦价格的低质量竞争,虽然短期利好消费者,但会损害企业的经营能力。长此以往,企业要存活,只能降低产品或服务质量,或者强行创造新的变现手段,问题最后都是消费端来买单。

真正利好消费者和企业的“价格战”,对应的是深层次高质量的效率竞争。能从此类价格战中胜出的企业,必然是在成本端找到优化空间,进而为市场提供平价高质量产品。国产家电和国产手机都经历过这个过程,行业赢家也用出色的产品和供应链管理能力证明了积极价格战的价值。

只要竞争还在,价格战就会一直存在。如果说各行业的价格战留下了什么共性逻辑,那一定是:只卷价格不卷效率和价值,产生不了任何赢家。能成就赢家的,也绝对不只是简单的低价。