比亚迪的2023:卖车容易,但赚钱才是真本事

收藏

收藏

- 复制链接

- 微信扫一扫

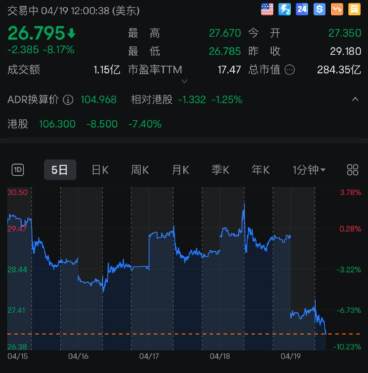

3月26日晚,新能源汽车巨头比亚迪 公布了2023年年度业绩。300万销量换来300亿利润,让比亚迪在价格战中突围。

公布了2023年年度业绩。300万销量换来300亿利润,让比亚迪在价格战中突围。

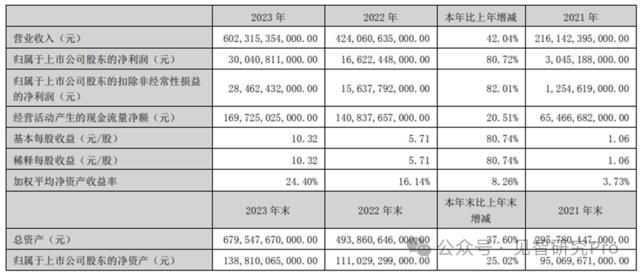

2023年全年,比亚迪实现营业收入6023亿元,同比增长42%;归母净利润为300.4亿元,同比增长80.7%;毛利率同比增长3.17个百分点至20.21%,成功超过老对手特斯拉

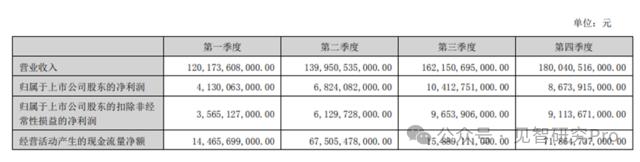

不过行业价格战的影响还是在第四季度影响到了比亚迪,24Q4公司净利润出现年内首度环比下滑,归母净利润为86.74亿元,同比增长18.6%,环比降低16.7%。当季毛利率21.22%,同比增长2.22个百分点,但环比同样降低0.9个百分点。

01 2023年销量、利润同创历史新高,但有些小瑕疵

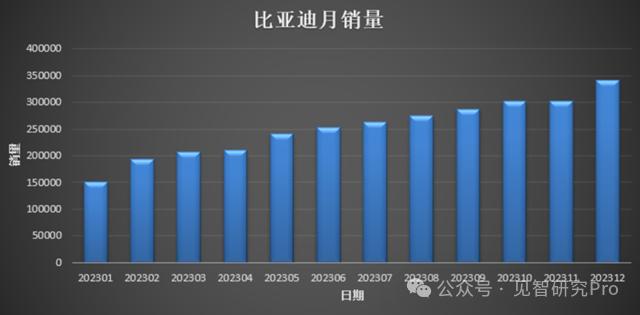

2023年,比亚迪全年的新能源汽车销量高达302.4万辆,完成了全年300万辆的销量目标,同比增长62.3%。比亚迪在成功夺得全球电动车销量排行榜桂冠的同时,也将特斯拉(181万辆)甩开了。

具体来看,比亚迪纯电动车型依旧保持高速增长,全年销量为157.5万辆,同比增长72.8%;但此前增长迅猛的插混车型却在2023年遇冷,全年销量143.8万辆,同比增速从近250%降至52%,销量占比也从51%降至47%。

如今比亚迪的插混市占率已经降至35%左右,距离2022年最高点降幅近乎一半。可见2023年,吉利、长安和零跑等多家新能源车企同步进军插混和增程式市场,还是对比亚迪一家独大的插混局面产生了影响。

至于利润方面,2023年比亚迪的归母净利润为300.4亿元,同比增长80.7%,创下历史新高。

不过,在车市最旺的第四季度,比亚迪却出现了年内首次环比利润下滑。

华尔街见闻·见智研究认为,主要原因还是在两点:

一方面,为冲刺300万辆全年销量目标,比亚迪在Q4实施了更大幅度的降价优惠。比亚迪对王朝系列车型给出了0.3万元-1.5万元不等的价格优惠,使得四季度单车利润下滑。

另一方面,比亚迪在年终给旗下的各大汽车经销商发放了20亿元的额外奖励,如果加回这部分奖励金额,则和三季度的104亿元相差不大。

不过车市的价格战在2024年更加惨烈,比亚迪在24年初,再次对插混举起价格屠刀,对10万元以下的车型再次大幅降价,其中秦PLUS荣耀版直接降价2万元至7.98万元。

尽管降价优惠在一定程度上拉动了比亚迪的年初销量,但是一季度的利润率大概率会继续下滑。

02 两大业务剖析

比亚迪的两大业务分别是手机业务(包括手机部件、组装及其他消费电子业务)和汽车业务(包括新能源汽车、城市轨道交通、二次充电电池等)。

手机业务

2023年,全球的消费电子产品市场都处于低迷阶段,智能手机、PC和平板电脑的出货量分别是11.7亿部(十年来最低水平)、2.6亿台和1.29亿台,同比下滑3.2%、13.9%和20.5%。

这也使得比亚迪以消费电子为主体的手机业务,出现了较为明显的增长乏力现象,在比亚迪营收中的占比也越来越低。

2023年,比亚迪的手机业务营业收入为1186亿元,同比增长20%,毛利率只有8.78%,营业收入占比也首度降至20%以下,从23.2%降至19.68%。

汽车业务

作为比亚迪的支柱业务,汽车业务受益于汽车产品销量规模的大幅度提升,以及中高价位车型品牌腾势、方程豹和仰望的加入,营收和利润都有所增加。

具体来看,比亚迪全年的新能源汽车销量高达302.4万辆,同比增长62.3%。其中,仰望U8、腾势N8和方程豹5都是在2023年第三季度末才正式交付,所以销量仅占总销量的4%左右,但是收入却占整体近12%。

2023年,比亚迪的汽车业务实现了营业收入4835亿元,同比增长48.9%,营收占比高达80.27%,毛利率增加了2.63个百分点到23.02%。

比亚迪汽车业务收入增速(48.9%)低于销量增速(62.3%)的原因,就在于比亚迪全年的降价促销活动,更多的是带动了低端车型的销量,高端车型增长有限。

03 海外业务进入加速模式

自2021年年中,比亚迪高调表示大力拓展海外市场以后,海外业务就进入快速增长期。

2023年,比亚迪已经在全球六大洲的70多个国家和地区,超400个城市通过乘用车出口、纯电动大巴和出租车运营等方式完成了市场开拓。

不仅通过出口拿下了泰国和巴西等多个国家的纯电动车型的销量冠军,还在匈牙利、巴西和泰国等国家开始建立工厂,拓展当地市场。

从出口量水平来看,2023年,比亚迪的出口量达到24.3万辆,同比增长337%。海外销量增速不仅远超比亚迪的国内销量增速(61%),也超过了国内的总体电动车出口增速(80.9%)。

这也使得比亚迪2023年的境外业务营收高达1602.2亿元,同比增长75.2%,增速远高于境内业务的32.9%;同时,营收占比也提高了5个百分点至26.6%。

随着国内新能源汽车市占率天花板临近,海外市场有望成为比亚迪销量和利润继续获得增长的关键。

04 智能驾驶方案成比亚迪下一个重心

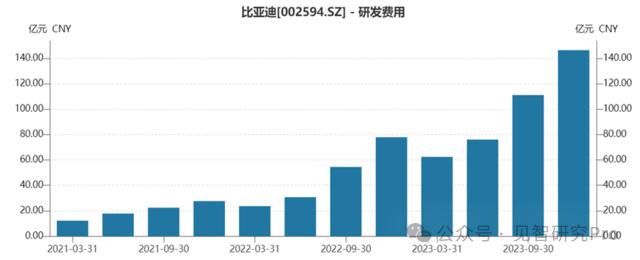

2023年,比亚迪的研发费用高达395.7亿元,同比增长112.15%。

除开新车型的研发上市和电池技术的更新换代以外,智能驾驶领域的积极布局是研发投入突然迎来三位数高增长的重要原因。2023年,比亚迪的研发人员数量足足增加了47.6%至102844人。

此前在智能驾驶领域颇为低调的比亚迪,突然在2024年年初“亮剑”,展示了精心打造的比亚迪智能化架构——璇玑架构,以及采用比亚迪子自研算

法,实现了在智能驾驶领域核心内容全栈自研的“天神之眼 ”高阶智能驾驶辅助系统。

目前,比亚迪的智能驾驶系统已经在腾势N7和仰望 U8这类高端车型上完成搭载,后续更是会成为20万以上车型提供智能驾驶选装方案,和30万以上车型标配智能驾驶方案。

未来,比亚迪还会继续在智能化领域投入1000亿元,在新能源汽车的下半场战场——智能化战场中占据一定的优势,与一梯队的特斯拉和华为拉近距离。

在国内市占率接近天花板后,比亚迪的下一个增长点就要靠海外了。

本文来自微信公众号“见智研究Pro”(ID:gh_34389d0696ba),作者:吴悠,36氪经授权发布。