现在下场投资中高端酒店,还来得及吗?

收藏

收藏

- 复制链接

- 微信扫一扫

近期,以万豪、希尔顿、洲际为代表的全球酒店集团均发布了2023年财报,在这几家财报中,其中一个共性就是它们在大中华区的业绩表现尤为亮眼,比如万豪2023年第四季度大中华区每间可售客房收入RevPAR同比增幅最高,达到80.9%;希尔顿大中华区酒店RevPAR同比增长72.8%;洲际酒店大中华区全年RevPAR同比增长71.7%。另一个共性便是这些国际巨头在2024年均表示继续深耕大中华区市场,并将发力下沉市场,而能够挑起大梁的便是其旗下的中高端酒店品牌。

国际中高端酒店品牌在大中华区如鱼得水,是切中了中国住宿结构升级、中产阶级崛起的市场变化。而这,也进一步带动了本土中高端酒店品牌不断的跑马圈地,抢占市场新高地。在赛道逐渐拥挤、入局者众的当下,投资中高端酒店还来得及吗?

行业潜力股,中高端酒店市场新蓝海

中高端酒店近年来在酒店市场中所蕴含的潜力和朝气,有目共睹。

首先,发展潜力足够大。据相关数据显示,中高端酒店市场品牌渗透率相对较低,该层级目前酒店连锁化率水平不足30%,与国外相同等级酒店70%连锁化水平,也有充足增长空间。同时,中产人群的增加和新中产对于未来收入的乐观态度,给中高端酒店市场提供了丰厚的发展土壤。《2023新中产白皮书》指出,74.7%的新中产认为未来一年,家庭收入将会增长。此外,中高端酒店个性化、多元化、品质化的标签契合了消费主力军的喜好,在行业震荡中所展现出来的抗风险能力,也帮助品牌穿越发展周期并率先复苏。

其次,发展势头正猛。仅从2023年的数据来看,中高端酒店的爆发不言而喻。据迈点研究院不完全统计,2023年全国新开业中高端酒店559家,新增客房数73646间,居于各品类新增酒店首位;2023年全国签约各档次品牌酒店项目达1460个,中高端酒店签约占比约为30%,远超其他品类。而从2024年2月最新情况来看,中高端酒店依旧是在活跃期,在签约的80家酒店项目中,中高端酒店占比近四成。另据相关数据显示,中高端酒店品牌已连续五年保持两位数高速增长。

最后,集团对该赛道的重视。一方面,以国际酒店巨头为首的企业,不同程度地表达过对于旗下中高端品牌给到集团发展的贡献。希尔顿集团大中华区及蒙古区总裁钱进曾表示,发展迅猛的希尔顿欢朋品牌,对希尔顿集团在华布局起到了非常重要的作用,是希尔顿集团在华发展的强劲引擎;洲际酒店集团大中华区首席运营官邱尤认为,智选假日酒店是洲际酒店集团旗下发展速度较快、规模较大的酒店品牌,在中国经济发展战略下,助力中高端精选服务酒店的加速扩张,推动行业创新与升级。

另一方面,国内酒店巨头则也纷纷表态或在行动中彰显中高端赛道对于企业发展的不可或缺。目前,在锦江酒店 (中国区)的品牌矩阵中,中端及中高端以上品牌数占比已达80%;华住集团CEO金辉则表示,华住要做中高端酒店的领军代表,要像通讯业的华为,像在汽车业的比亚迪一样,引领模式创新。

(中国区)的品牌矩阵中,中端及中高端以上品牌数占比已达80%;华住集团CEO金辉则表示,华住要做中高端酒店的领军代表,要像通讯业的华为,像在汽车业的比亚迪一样,引领模式创新。

繁荣之下玩家者众,各有千秋

中高端酒店市场迎来历史发展机遇,已成为行业共识。而得益于国际品牌在大中华区的“攻城略地”和引进的诸多先进理念、生活方式,中国中高端酒店市场发展越发有活力。在此基础上,中高端酒店赛道中挤进众多选手,并凭借着各自的优势和特色,在行业中驰骋。

其一,依靠头部集团走规模发展的玩家,逐步走进千店时代,撑起市场一片天。

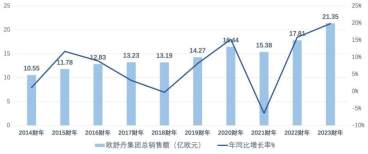

迈点观察到,2023年可谓中高端酒店发展的里程碑之年。亚朵、维也纳国际相继步入千店发展阶段。数据显示,截止三季度末,亚朵集团的在营酒店数量达到1112家;而在2023年维也纳酒店30周年庆典暨维也纳国际酒店品牌战略发布会公布的数据中,维也纳国际酒店开业数量达到1045家。值得注意的是,这两大品牌在2023年中国酒店业品牌传播力100强榜单中,也位列中高端品牌阵营中的前三。

除了头部玩家之外,越来越多的中高端酒店品牌也在不断扩充规模,以此抢占市场份额。比如希尔顿欢朋签约突破800家、智选假日迎来开业/在建500家;锦江都城已开业和筹建近400家酒店、桔子水晶在2021年就喊出三年力争达到400家的规模......可以看出,未来以规模为发展策略的玩家阵容,还在不断扩大,而市场格局是否会被打破并重塑,还有待时间检验。

其二,依靠平台优势迅速扩大布局阵营的玩家,积极抢占中高端酒店市场份额。

赛道的火热,让以互联网基因为特色的OTA平台如携程、同程等也瞄准这一块市场蛋糕,先后布局。比如携程,通过“OTA+品牌”的发展模式,在中高端酒店市场快速布局,旗下的丽呈集团通过这一打法,如今已布局丽呈睿轩酒店、丽呈東谷酒店、丽呈朗誉酒店等一众中高端品牌。再比如同程系的艺龙酒店科技,通过不断联手酒管公司,扩大旗下酒店品牌阵营,包括美豪酒管、珀林酒管、艺程酒管、安程酒管、良程酒管、爱电竞酒管、美程酒管、吉程酒管 、日本艺丽酒管等,并2年内签约突破2000家。资料显示,目前该平台上酒管公司所覆盖的酒店,80%以上为中高端酒店。

借助科技深度赋能中高端住宿行业,着实是新时代东风下的产物。这种成长速度和发展趋势,必将在未来中高端酒店市场格局中成为不可低估的重要派系。

其三,颇有声量的区域中高端酒店玩家,从发源地走向全国各地。

在上述两类之外,以地方性品牌起家的中高端酒店代表也在近年来呈现出新姿态。2023年年底,宏昆酒店集团旗下中高端连锁酒店品牌朗丽兹酒店河南首店开业,这标志着“华北第一”品牌正式进军河南市场,而也是在去年年中,朗丽兹酒店还先后进军了华中和华东市场。同样,君亭酒店作为中高端酒店的典型代表之一,发展初期以长三角作为核心发展区域,而后通过构建成熟、多层次的包括“君亭”、“君澜”“景澜”三大产品系列近 10 个中高端酒店品牌矩阵,逐步向全国范围拓展。再比如将江南文化和苏州元素运用极致的书香酒店集团,也带领着旗下的产品开始涉足苏州之外的区域,吹响进军全国的号角。沿着“先做久、做强,然后再做大”的路径,成为该类品牌的主要发展路线,而它们不断成功向全国各地辐射的发展情况,也证明了区域型中高端酒店品牌也能登上更广阔的舞台。

此外,在中高端酒店市场中,以头部酒店集团为首的玩家开发的新品牌正在形成新鲜力量,进入这场百舸争流的赛场。比如首旅如家在2023年推出的中高端新品牌扉缦酒店,其首店于2023年4月在上海西郊开业,在OTA上的五分好评关键词主要体现在“科技感十足、风格清新、设计合理、低脂饮食”等;而雅高集团在2023年年初推出的中高端品牌翰悦阁,其拓展路线便是汇集众多独立酒店和精品酒店,展现人性化服务和个性化体验;值得注意的是,悦榕集团旗下鸿居、悦柳也加入中高端赛道竞争。

可以预估,在几大阵营的合力推动下,中高端酒店市场仍将充满想象空间。

前景广阔,但不是稳赚不赔

中高端酒店市场迎来的爆发,也标志着中国酒店行业开始向成熟市场转型发展。那么在中高端酒店前景广阔的当下,下注投资就是一个稳赚不赔的生意吗?迈点认为,显然不是。

首先,资金是一道难关,投资中高端酒店需要更多成本。中高端酒店品牌的核心受众一般是中产人群,这注定了它差异化的投资逻辑,动辄单间15-20万元的投资成本,在经营顺利的情况下,也需要3-5年的投资回报周期。这就意味着投资人更需要持长期主义的态度,寻求快钱的打法显然不恰当。业内相关人士表示,酒店业要从“赚快钱”时代步入长线投资的微利时代,要想获得投资回报的最大化,需要投资人做出科学合理的决策。

其次,同质化严重,差异化的酒店产品很难找。酒店行业作为传统服务业,很容易陷进相互抄袭和模仿的怪圈,尤其是一些没有文化积淀的品牌,以为在材料和工艺层面将酒店空间的豪华档次提升起来就可以吸引消费者。但其实经过数年的发展,中高端酒店早已需要呈现出集功能、社交、体验、娱乐、健康等为一体的聚变性耦合空间。而这些独特的运营思路,仍然是当下中高端酒店市场所欠缺的。

再者,市场竞争下,好的物业和选址可遇不可求。迈点在跟业内资深人士沟通时得知,多个中高端酒店品牌在对投资人筛选合作时,对物业和选址会有极高要求。甚至有的投资人可能自己带着物业和选好的铺位来找品牌合作时,遭到品牌方的拒绝。与此同时,由于中高端酒店回本周期较长,也注定物业存在诸多不确定性,一旦业主在合作期间出现变动,也会极大影响项目的长久运行。

最后,市场洞察不精准,与投资模型不匹配,难以实现稳健的后期运营。投资人投资的本质是实现盈利,而不少投资人却没有清晰这一投资逻辑。迈点在搜索中高端酒店投资失败案例中就有这样一个标志性事件,某投资人在一个“低线级”城市选择了一个地理位置相对不错的物业,在考察了周边交通情况和酒店品牌现状之后,发现项目周边比较缺少中高档酒店,于是“大胆”加盟某高档品牌,但最终因为城市过于“下沉”,消费能力极为一般,入住率和房价“惨不忍睹”,导致该项目当前各种营销手段使用一番后依旧业绩平平,最终决定转让该项目。

总而言之,“以投资效益为导向,以投资回报为驱动”,依旧将是投资中高端酒店赛道的铁律。而投资人该如何权衡利弊,也是一场硬战。

投资人到底该选择哪些品牌才能双向奔赴?

尽管投资中高端酒店赛道确实面临着些许难题,但中高端酒店的投资依旧是一门看起来不错的生意。针对如何筛选合适的中高端品牌进行投资,“太斯讲酒店投资”选择酒店加盟品牌时就提到,产品表现力(品牌规模)、供应链能力(投入成本)、品牌流量(品牌溢价)、管理团队和业主参与度,是需要首先考虑的几大核心问题;“酒店杨六郎”也在多期视频中,介绍怎样的投资模型酒店才能赚钱、从供给侧看酒店投资等话题来表述该如何选品牌。可以看得出,业内资深人士的各种话题中,表达了诸多看法。

迈点梳理总结下来,以下纬度或许是大多数观点中都会存在的共识。

强大的品牌生命力。首先,差异化有辨识度的品牌定位,或拥有一个情绪价值拉满的品牌故事,或拥有独一无二的个性标签,能够让消费者在进入品牌的任意门店时,都能感知到它。比如维也纳国际的标签是欧洲古典生活方式,你可以从它的品牌标识到酒店各种细微之处的设计,都能感受到这些基因的存在;再比如亚朵的品牌是起源于创始人在旅行中经过的一个村庄,从而以村庄命名自己的品牌名,并在品牌的打造中,倾向于去找寻这种舒适感。这些都是品牌创立时就赋予品牌的,也是别的品牌不能轻易拿走或者模仿的。

其次,是围绕着品牌基因主动线而保持灵活迭代。毋庸置疑,在这个瞬息万变的时代,“变才是唯一的不变”,消费者喜好的变化,日新月异的科技变化等等,都会引起中高端酒店品牌响应变化本身,及时作出调整。这一点,中高端品牌头部梯队各位成员最有发言权。1984年创立的希尔顿欢朋早在2022年便推出5.0版本,维也纳国际在2023年品牌30周年之际推出5.0版本,亚朵则在2023年推出4.0版本。可以发现,升级迭代的同时,不仅保留着品牌自身厚重的文化底蕴,也让这些头部玩家不断加固自己的护城河。

扛打的市场表现。投资酒店,本身还是一门生意,最终的目光也还是要落到收益本身。而市场表现也可以从两个纬度进行拆解,一方面是短期可以看得见的实际营收,另一方面是长期主义背后的资产升值。

前者典型的案例,比比皆是。比如希尔顿欢朋在2023年,所有新店中超半数在开业两个月内走出爬坡期、品牌单店的单日RevPAR纪录屡次刷新最高已经可达 2311元,甚至有近30%的复投投资人选择投资3家及以上希尔顿欢朋酒店;再比如说德胧集团旗下的中高端品牌代表开元名庭,今年春节期间其单店单日最高RevPAR已经突破3000元,而要知道的是,它的成本管控相当克制,单房造价16万元内、运营成本可控制在140元左右。

比起上述更多标准规模化的产品,聚焦在千店千面、极其注重个性化的品牌也是主要发展路径。华住集团旗下的漫心府就是比较典型的案例,每个城市的漫心府都是限定版,而且品牌还会根据“风”、“雅”、“颂”三个品牌脉络,结合不同的物业结构来打造更合适的产品。在漫心府运营之后,不管是酒店品牌本身,还是栖居的物业,一起有了更高的商业价值。

坚定的实力集团背书。毋庸置疑,连锁中高端酒店的品牌知名度和认知度比单体酒店更高,也就给酒店后期的运营带来了先天优势。对于酒店投资而言,同样如此。

就拿上述我们所列举的头部或者潜力十足的中高端酒店品牌背后,都有着十足强大的集团作为支撑。比如福朋喜来登背后的万豪国际集团在2024年新年伊始,其旅享家Bonvoy忠诚度会员数量已经达到2亿;希尔顿欢朋背后的希尔顿集团和锦江酒店,前者的希尔顿荣誉客会在2023年实现会员数量超1.8亿的历史新纪录,后者的有效会员总数已达1.97亿人;智选假日背后的洲际酒店集团,其推出的会员忠诚计划IHG优悦会目前在全球拥有超1.5亿的会员。此外,华住集团的会员数已超2亿......

动辄亿量级的会员流量池,在多个层面都将为酒店的运营带来助力。与此同时,这些酒店集团管理层对于中高端品类赛道的重视和支持程度,以及能否为为投资人带来全方位的支持,也是旗下中高端品牌发展的一道护身符。

当然,影响投资的绝不仅仅只有上述这些,市场洞察、项目选址、空间设计、物业合作等等,都有可能导致项目的夭折。最终的实际投资落地,也都是要归根到具体的项目本身。

写在最后:

酒店资深投资人余亮曾表示,投资人和酒店品牌的关系好比联姻,而项目本身就是“结晶”。我们要达到的目的不是单纯地得到这个“孩子”,更重要的是后期能将它培养成材。在投融建管退的酒店生命周期中,考验的不仅是投资时的管控力,更是品牌后期持续的战斗力、美誉度以及号召力。这对于中长期投资回报周期的中高端酒店投资来说,亦如此。因此,与其关注什么时候下场,不如将自己的整体优劣势进行总结梳理,挑选那些真正能够实现双向奔赴的品牌,才是真正的王道。