汇缴申报迫在眉睫,纳税调整项目不知如何调整?

收藏

收藏

- 复制链接

- 微信扫一扫

|

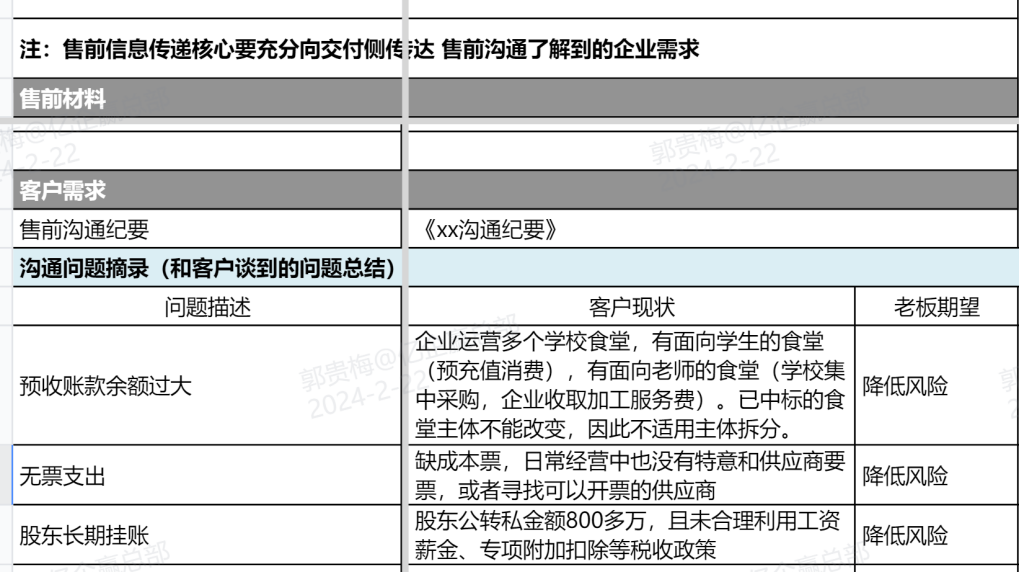

案例背景 深圳某公司运营多个学校食堂,核心运营模式有两类:面向学生的食堂以预充消费为主,面向老师的食堂由学校集中采购,公司收取加工服务费。因为采购缺票,该公司一直不敢确认收入,长期挂在预收账款,越滚越大已达到760万,汇缴时如全额确认需要补税190万;并且不确定是否会引发税务检查处罚,如被查处将不能再参与学校食堂竞标。汇缴申报迫在眉睫,该问题要如何解决?

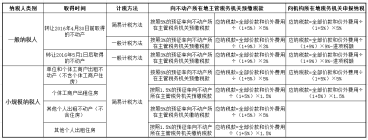

注:亿企赢专家前期与企业财务负责人沟通记录 业务知识 1、哪些情形下,没有发票也可以税前扣除? 企业在境内发生的支出项目属于增值税应税项目 对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。 小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。 税务总局对应税项目开具发票另有规定的,以规定的发票或者票据作为税前扣除凭证。 例如:企业办的职工食堂,经常会向一些个人采购蔬菜等食材,而这些买菜的支出往往每次少则几十元,多则一两百元。此时,没有发票,但有收款凭证,同样可以作为税前扣除凭证。 企业在境内发生的支出项目不属于应税项目 对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。 企业在境内发生的支出项目虽不属于应税项目,但按税务总局规定可以开具发票的,可以发票作为税前扣除凭证。 例如:甲乙双方签订合同,但由于甲方原因提前解除合同,甲方向乙方支付了违约金。此时的违约金,因甲乙双方未发生增值税纳税义务,不属于应税项目。乙方收到违约金后,应向甲方出具收款收据,甲方以此作为税前扣除凭证。 企业从境外购进货物或者劳务发生的支出 以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。 例如:A公司委托境外非居民企业B公司设计图纸,且B公司在中国境内无经营机构和代理人,A公司所支付的境外服务费,以B公司开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。企业应将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除: (一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料); (二)相关业务活动的合同或者协议; (三)采用非现金方式支付的付款凭证; (四)货物运输的证明资料; (五)货物入库、出库内部凭证; (六)企业会计核算记录以及其他资料。 前款第一项至第三项为必备资料。 企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出 采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。 例如:A汽车修理厂和B宾馆共同租用C物业公司厂房,A和B没有单独电表,C物业公司对供电公司支付电费,然后转售给A和B。C物业公司收到A和B电费后开具分割单,A和B根据分割单可以在税前扣除。 企业与其他企业、个人在境内共同接受非应税劳务发生的支出 采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。 企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用 出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。 2、企业常见的无票支出情形与解决方案 场地租赁的费用:分拆租赁收入,合理分拆租金、物业管理等费用;分拆房产租赁和空地租金;改变业务模式,调整为仓储服务方式...... 物业租赁产生相关的水费、电费,相关通讯线路、有线电视网络等费用:采用分摊的方式。把支付的水费电费做一张分摊表分摊给承租方,并附上取得供电局、自来水公司发票的复印件作为入账的依据,这样承租方就可以税前扣除了;成立物管公司收取相应的水电费等并开具发票。...... 物料采购:改为委托加工模式;设立小规模纳税人身份的贸易类型个体户(这种方式还可以解决零星采购无法取得发票的问题)...... 农产品采购: 小额零星的经营业务,按次不超过500元的,可用收款收据入账; 数额较大,如园林景观工程公司需要向农村采购树苗,可以考虑用农村合作社模式。...... 无票支出的问题还有许多种,处理起来没有想象中那么头疼,通过上述不同情形的解决方案,要解决无票支出并不困难,但是必须要掌握正确的方法。 3、无票支出所得税处理原则 “有票”税前正常扣,无票看情形可扣、调增。 本案解决方案 1、学校食堂增值税免税优惠政策 2、向农贸市场管理处获取代开发票 3、向可开只发票的批发商//农户采购 4、设立采购中心 5、对公账户发放员工工资

注:亿企赢解决方案(部分) |