收藏

收藏

文|创业最前线 段楠楠

编辑|冯羽

“新国九条”发布后,A股终于等来了新规后首单。

6月20日,从事高端绿色电解成套装备制造商西安泰金新能科技股份有限公司 (以下简称“泰金新能”)向上交所递交招股书,计划在科创板上市。

(以下简称“泰金新能”)向上交所递交招股书,计划在科创板上市。

值得注意的是,过去一年泰金新能在归母净利润只增长58%的情况下,估值竟然暴涨超5倍。此外,在经营规模持续扩大的情况下,泰金新能合同负债快速增长,导致公司资产负债率超90%。

由于公司原材料中铜及贵金属占比较高,过去一年铜、贵金属等产品价格大涨,这是否会影响泰金新能的盈利能力?

01 半年估值涨超5倍,员工持股超37%

招股书显示,泰金新能成立于2000年,成立时公司注册资本仅150万元,其中西北院出资87万元,占注册资本比例为58%,西北院职工出资63万元,占注册资本比例为42%。

图 / 认缴出资明细

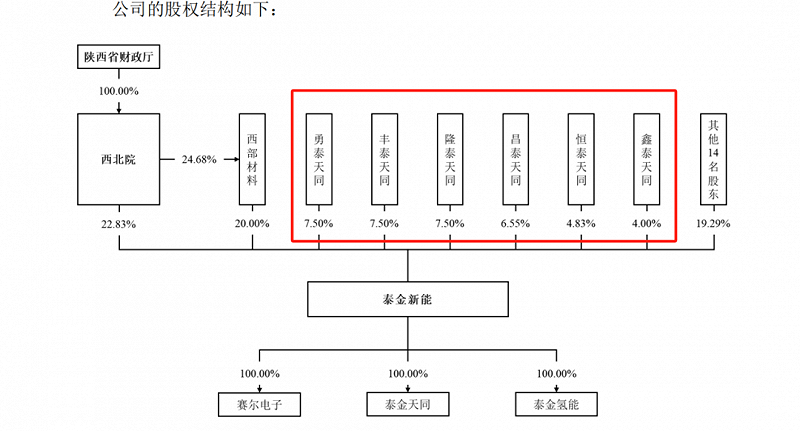

西北院(西北有色金属研究院)由陕西省财政厅直接控股,因此泰金新能实际控制人则为陕西省财政厅。对于过往历史,泰金新能并未详细介绍。

招股书中,泰金新能仅对报告期内股份转让做了详细描述。2021年2月,泰金新能以9567.61万元的整体估值完成了第九次股权转让,西部钛业将其股权转让给西部材料。

2022年8月,第十次股权转让时公司估值便上涨至7.2亿元。由冯庆、黄晋、李江涛等人将股权转让给杰思伟业、西安和畅、上海赟汇等机构。

2022年,为了上市泰金新能整体变更为股份公司。2023年12月,泰金新能完成股改后第一次股权转让,此时公司整体估值增长至10.14亿元。

值得注意的是,此次IPO,泰金新能计划发行不超过4000万股(未考虑本公司A股发行的超额配售选择权),占发行后总股本比例不低于25%,计划募资15亿元。粗略计算,此次IPO泰金新能发行估值在60亿元左右。

按照过往经验,IPO企业发行时,实际发行数量及募资金额只会比募资计划要高,泰金新能估值大概率会大于或等于60亿元。

这也意味着,仅8个月左右的时间,泰金新能估值便涨超5倍,估值上升近50亿元。从泰金新能招股书披露的信息来看,公司完成股改后的第一次股权转让,评估基准日为2023年6月30日。此次IPO,公司参考的财报则是2023全年业绩。

根据泰金新能表述,公司业绩并无明显季节性变化。2023年上半年,泰金新能实现主营业务收入6.56亿元,占全年主营业务收入比例为41.96%。

在得知2023年上半年收入的情况下,泰金新能股权转让估值为10.14亿元。仅过了半年,且在公司收入无明显季节性变化的情况下,泰金新能估值涨超5倍,此类情况在以往IPO历史中也并不多见。

此外,截至目前,泰金新能6大持股平台勇泰天同等合计持有公司37.88%股权。若成功上市,对于其员工而言无疑是笔不小的财富。

图 / 泰金新能招股书

02 资产负债率超90%,泰金新能产能问题待解

过去几年,由于经营业绩上升,泰金新能估值水涨船高。但随着经营规模的扩大,公司资产负债率逐年上升。

数据显示,2021年至2023年(以下简称“报告期内”)公司资产负债率分别为89.57%、91.96%、92.63%。

图 / 泰金新能资产负债表

作为对比,同期公司所在行业平均资产负债率分别为55.42%、61.19%、59.17%。

对于公司资产负债率较高,泰金新能给出的解释是,随着业务增长公司合同负债金额较大,这部分资金支付需求较小,随着未来对应的产品陆续验收,合同负债将结转到营业收入,公司的资产负债率也将随之下降。

报告期内,泰金新能合同负债分别为6.60亿元、15.70亿元、23.83亿元,占同期公司负债比例分别为52.88%、55.58%、56.67%。而合同负债高企是公司资产负债率较高的核心原因。

所谓合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。较为典型的例子便是超市向客户销售会员卡,在消费者充值1000元会员卡后,超市获得相应的现金收入,未来消费者用会员卡进行购物时,该部分消费额自动转入营收。

合同负债的增加意味着未来公司需要交付的产品越多,如不能按时完成交付,对公司信誉也会产生不利影响。

对于泰金新能而言,能否按时完成也是未知之数。从收入来看,泰金新能产品主要由电解成套设备、钛电极、金属玻璃封接三部分构成。其中电解成套设备是公司第一大业务,2023年公司电解成套设备收入为10.88亿元,占公司主营业务收入比例为69.64%。

图 / 泰金新能分产品收入明细

2023年,泰金新能新签超15亿合同中,主要以电解成套设备为主。值得注意的是,公司目前电解成套设备产能利用率已经达到较高的水平。

招股书显示,公司电解成套设备主要以阴极辊、生箔一体机为主。2022年该两款产品产能利用率分别高达105.41%、96.30%。

在2022年公司产能利用率如此高的情况下,2023年公司合同负债并未减少,相反还在大幅增长。这也说明,公司现有产能或无法跟上公司新签合同的速度。

据悉,公司产品下游主要以消费电子、新能源锂电池及储能电池商为主。目前,由于新能源汽车仍处于较高速增长中,锂电池及储能电池出货量也在快速上升,意味着公司未来产品销量或仍以较高速增长,公司合同负债也会增长。

但如何消化庞大的合同负债对于泰金新能而言仍是不小的挑战。此次IPO,泰金新能计划募资15亿元,主要用于建设电解成套设备项目、钛电极项目,对于泰金新能而言,若IPO项目顺利投产,很大程度上能缓解产能不足的焦虑。

图 / 泰金新能募资项目明细

目前来看,虽然IPO已经重启,但监管对IPO现场检查比例大幅提升,对IPO企业各方面要求也在提高,在强监管的影响下,泰金新能能否成功上市,还有待观察。

03 原材料价格上涨,公司毛利率下滑

值得注意的是,在经历连续几年的业绩增长后,原材料价格的持续上涨也为公司发展带来新的不确定性。

由于泰金新能是制造业企业,经营成本中有很大一部分来自于原材料。报告期内,泰金新能材料费用分别为3.11亿元、6.15亿元、10.47亿元,占公司主营业务成本比例分别为84.12%、88.58%、89.54%。

图 / 泰金新能经营成本

由于原材料占比过高,一旦原材料价格有任何风吹草动都将对公司盈利能力产生影响。招股书显示,泰金新能原材料由基础原料、贵金属及辅料三部分构成。其中基础原料是公司采购规模最大的原材料,2023年采购金额为11.76亿元,占比为73.66%。

泰金新能基础原料主要有钛板、铜板、不锈钢板等产品。其中不锈钢板、钛板价格运行较为平稳,与2023年相差不大。

但铜板价格涨幅却相对较大,泰金新能铜板采购价格主要参考电解铜价格走势。以沪铜期货价格为例,2024年沪铜价格最高涨至8.89万元/吨。截至目前,沪铜价格在7.8万元/吨左右,较2023年上涨13%。除此之外,泰金新能原材料中的贵金属产品价格也有不同程度上涨。

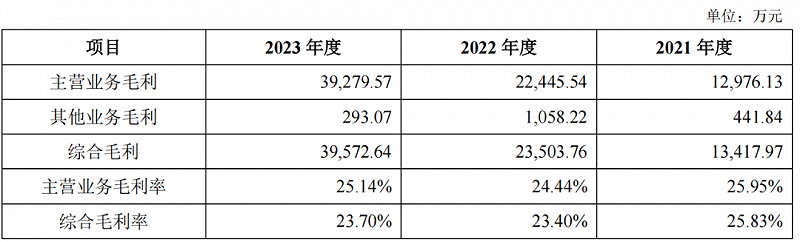

从过去公司众多产品售价来看,部分产品为了应对原材料价格上涨也进行了涨价,但从毛利率水平来看,大概率未超过原材料上涨的幅度。数据显示,2023年公司毛利率为23.70%,较2021年下滑2%以上。

图 / 泰金新能毛利明细

从公司前五大客户来看,均是行业内大型企业。公司第一大客户为甘肃海亮新能源材料有限公司,该企业是海亮集团控股公司,海亮集团则是年营收超2000亿元的超大型企业。此外,2023年公司前五大客户中还有两家上市企业。

一般而言,作为大型企业的供应商,虽然产品销量能得到保证,但在产品价格上会存在被压价的行为。如国内苹果产业链企业,在代工苹果产品时价格也一再被压低。

泰金新能在给上述客户供货时,是否存在被“压价”的行为,外界不得而知。不过从公司不断走低的毛利率来看,公司面对大客户时,并没有表现出强势的“议价”能力。

2024年,随着铜、贵金属价格的上涨,是否会对公司盈利能力产生影响还有待观察。

在招股书中,泰金新能也明确表示,未来在原材料价格上涨的过程不能将压力转移到下游或不能通过技术工艺创新有效地控制成本,或在价格下降过程中未能做好存货管理,将会对公司的经营业绩产生不利影响。

对于泰金新能而言,受制于产能的影响,公司无法快速扩大生产规模。因此此次IPO能否成功募资上市,对于公司而言至关重要。一旦因为产能问题而错过这次风口,泰金新能恐“追悔莫及”。