极氪:亲爹太宠溺,有毒 or 有益?

收藏

收藏

- 复制链接

- 微信扫一扫

5月10日,吉利旗下纯电新能车极氪控股正式登陆纽交所,成为继蔚小理和零跑之后,又一海外上市的中国纯电资产。

但不同于前面四家生存路上的筚路蓝缕,极氪作为典型含着“金钥匙”出生的纯电车二代:

a. 不同于别人成立融资到首款车发布中间要经历多年准备,极氪2021年4月上市就发布了首款量产车极氪001;

b. 而且成立不到3个月,亲爹吉利就把旗下的核心资产——研发+三电以“亲情价”送给了亲儿子。

也因为此,同为纯电车公司,极氪除了蔚小理和零跑四家正常的卖车收入之外,它还有着前四家没有的动力电池和研发性收入。

但即使这样,极氪似乎仍然是流血上市:

一是上市一波三折,暂停又重启;

二是最终上市估值相比以及市场融资不止腰斩;

三是上市时融资不到4.5亿美金,亲爹吉利汽车一口气认购了2.7亿美金,贡献几乎70%的融资额。

四是上市首日虽然争了口气,一天涨了35%,但最近几乎又跌回了IPO时候的价格。

到现在,它不足0.7X的PS,估值上还是显著低于同行,那么问题来了:

a. 估值这么低,吉利汽车和极氪关系“有毒”?

b. 塞进来的三电和研发业务,到底是优质资产还是隐形负债,如何看待它们的估值?

c. 回归核心:极氪在卖车这件事上,能力和前途如何?

d. 低估 的极氪,是真得被冤枉了吗?

本篇重点梳理前两个问题,搞清楚它与关联方的关系,以及如何看待塞进来的两个资产的价值。理顺前两个问题后,再去深入理解极氪汽车本身的业务布局、核心竞争力和极氪的价值到底应该是什么?

以下是正文

一、吉利与极氪:宠溺的亲爹?

而极氪从原本领氪的纯电事业部,到2021年成立,再到2024年IPO,吉利对待这个亲儿子完全是“掌上明珠”待遇:给钱、给技术、给资源,给产能,力捧这个亲儿子做大做强。具体来看:

a. 给技术:授权使用SEA浩瀚构架

我们知道,造车的核心三元素——资金+三电系统+造车平台/技术几乎构成了造车的灵魂所在。而极氪核心元素来源,与吉利控股和上市的吉利汽车都有完全无法割裂强烈的血缘纽带。

SEA浩瀚架构,2016年开始在吉利内部研发,经过4年的时间以及超过200亿的研发投入,于2020年正式推出,是吉利集团 的真正意义的纯电造车平台,可覆盖 A-E 级车、全新三电系统、高性能纯电底盘、OS 开放系统等。

的真正意义的纯电造车平台,可覆盖 A-E 级车、全新三电系统、高性能纯电底盘、OS 开放系统等。

同时由于这款架构拥有1800mm-3300mm的轴距,兼容 A 级到 E 级车,这款架构已被吉利旗下超过7个品牌16款车型共用,意味着极氪车型拥有极高的零件共用率,同时在采购端可以联合采购,从而拥有了规模化降本的优势,从而呈现出不错的汽车业务毛利率水平。

浩瀚架构也是极氪汽车的核心,其研发的底盘和电驱系统也都基于SEA浩瀚架构,使极氪的车型在三电和底盘的素质过硬,在安全性和动力性能方面都占据领先优势。而极氪001也是第一款基于SEA架构下的量产车型,以及这个平台下产生的明星产品。

在这个上面的重点问题是,对于极氪使用这个平台,双方是如何算账的?从招股书信息来看:

a. 由于SEA浩瀚架构是由吉利开发的,200亿的初始投入是计入在了吉利的账上,产权也在吉利;

b. 极氪使用SEA构架,需每年向吉利支付授权许可费,定价是按照SEA平台上开发车辆的销售量和平均大家来算。对这笔帐,极氪记在了研发费用上。

c. 而极氪拿到授权后,除了自用,也可以授权给其他吉利系品牌使用,对这些人收再许可费。

问题是是否经济上划算的方式?海豚君仔细看了一下极氪的研发资源配置情况:

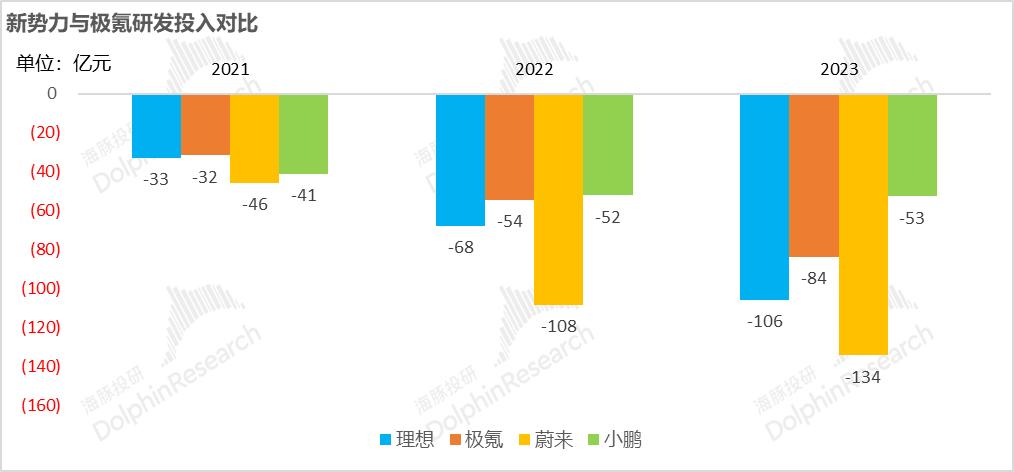

从研发人员配置上来看,极氪显然是超标的存在——把花钱不眨眼,研发摊大饼的蔚来剔除,极氪研发人员明显超小鹏和理想。

假如说中欧研发中心CEVT和宁波威睿导致它产生研发人员的额外多增,海豚君这里直接把CEVT的700+加上自带工厂的威睿2000人中一半的人算作研发人员,从极氪的总研发人员中剔除,极氪仍有5700多人,在纯电平台外包同时汽车智能化研发偏弱的情况下,这个研发人员数量明显偏多,或者说产出效率不高,研发费用可能仍处于前置性投入阶段。

接着再看研发费用上的投入,由于研发人头多,再加上SEA本质上是外包纯电平台研发,研发费用明显较高。2023年极氪的研发费用明显超出小鹏,如果即使考虑到CEVT资产带来的30+亿研发收入,以及对应20亿+的研发成本,极氪整体的研发投入绝对值应该接近销量远高于它的理想,产出效果弱于同行,尤其是智能化上,短板过于明显。

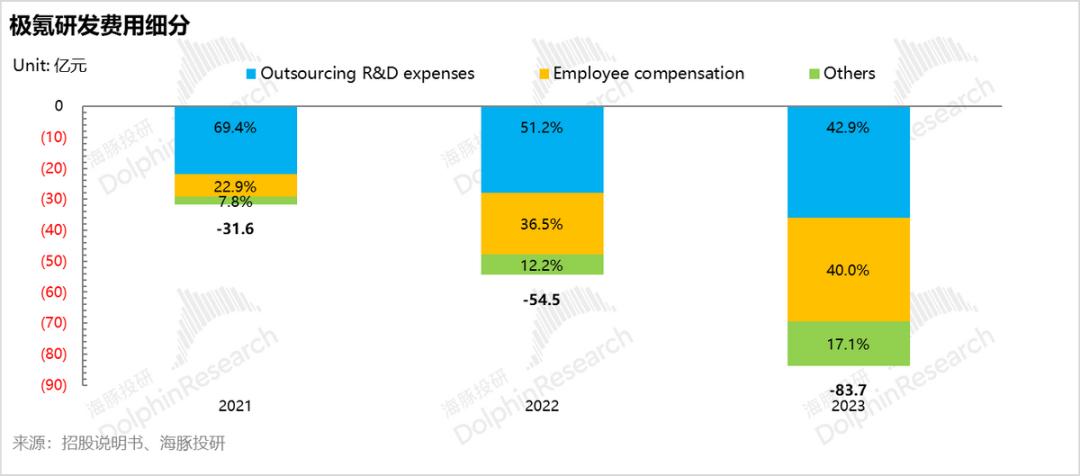

而再看极氪研发费用中的细分,2023年极氪84亿研发费用中,有36亿,也就是超40%是支付给体外的所谓外包性研发费——包括了咨询费、SEA授权费以及认证测试费等等,在自研人员不少的情况下,外包的研发费用绝对值和占比都不低。

把研发数据扒出来与同行对比之后,海豚君很明显的感受是:极氪与吉利旗下其他公司共享SEA构架的平台费,应该本意是在节省研发投入,但实际效率来看,虽然外包的研发费用没有跟着销量增速等速度提升,但截止一年接近40亿的外包研发费用明显过多。

而且公司在最新的季报电话会中还要进一步拉大研发投入,2024年研发费用要在2023年80+亿基础上,再往上拉到100亿,这个在海豚君应该不止提总量,更要提高研发效率。

b.吉利造车,极氪卖

相比于目前多数新能车都开始自建产能,而极氪还是用的吉利“代工”的生产 模式:

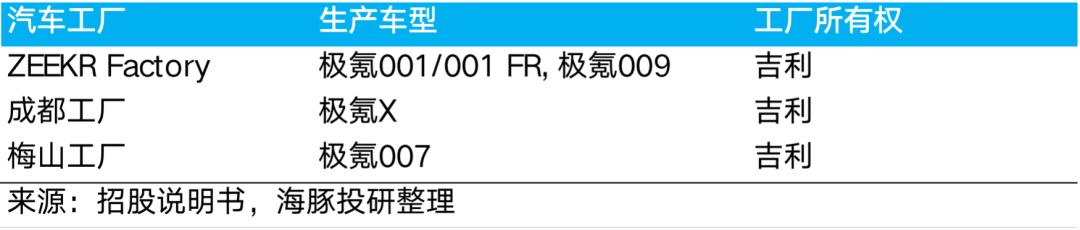

从极氪的生产制造方面,极氪目前没有自己的工厂,极氪车型的生产工厂ZEEKER Factory(宁波工厂),成都工厂,梅山工厂都归吉利所有,极氪的制造产能是和吉利共享共用的,吉利控股的制造工厂以OEM方式生产极氪汽车,极氪得以轻资产运营。

而极氪的汽车成本主要是采购由吉利生产的极氪车型的成本,采用的是成本加成定价模式(BOM成本+付给吉利制造费用-按照行业惯例,为单车ASP的2.5%-3.5%)。极氪没有在工厂端生产的固定费用,经营杠杆相比新势力而言更低,造车业务毛利率也会更加稳定。

同时极氪不需要建造自己的工厂也在造车前期大大节省了资本开支,2020-2023年4年间,极氪在物业,厂房及设备的投入仅40亿元,参考与极氪几乎相同销售体量的蔚来,收购江淮工厂所支付的总价约32亿,极氪在前期资本投入上至少可节省20-30亿元。

同样,极氪的充电站由浙江浩瀚能源经营,极氪仅持有30%的股份,吉利汽车控股(持有70%的股份),极氪品牌与吉利集团内的其他公司共享充电网络,极氪同样也不需要承担充电站方面的资本开支投入,仅分享来自浙江浩瀚能源的投资收益。

正由于极氪不需要承担工厂以及充电站方面的资本开支,极氪23年资本开支仅19亿,仅占总收入的3.6%。

极氪24年资本开支指引也仅维持19亿或略高的水平,大幅低于新势力的资本开支水平(理想和蔚来24年资本开支指引都在100亿+),主要用于投入威睿生产设施投入以及极氪销售网络的拓展。

c. 给钱

极氪从成立到现在,除了两次外部股权融资之外,其余时间缺少运营资金了,其余主要都是靠吉利给钱:

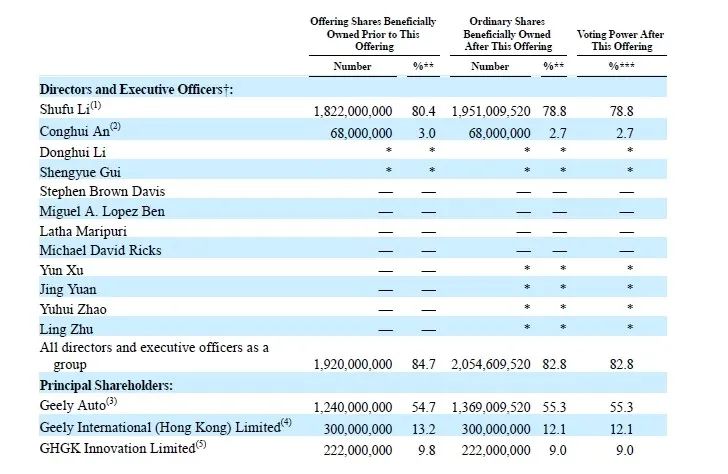

1 股权认购:极氪此次IPO,吉利此次还包揽了IPO发行大部分ADS,此次IPO吉利认购了约61%极氪所发行的ADS,为极氪带来约2.7亿美元的融资。而IPO发行后,吉利所持有极氪股权没有稀释,反而进一步拉升到了55.3%的股权。

2 吉利贷款:2022年4月,极氪与吉利汽车签订了一笔10年期贷款,总额为97亿元人民币,但这笔贷款极氪已经完全还清;2022年11月,极氪子公司宁波威睿与吉利汽车签订了另一笔10年期贷款,总额为16亿元,截至目前还有11亿未还;

从表述上来看,这两笔贷款协议更像是循环贷款,也就是说,到现在极氪还有大约100亿的贷款授信额度,哪天极氪钱不够用了,还是从这两个协议中随时款项。所以说,有亲爸兜底,极氪或许缺钱,但不会有现金流风险。

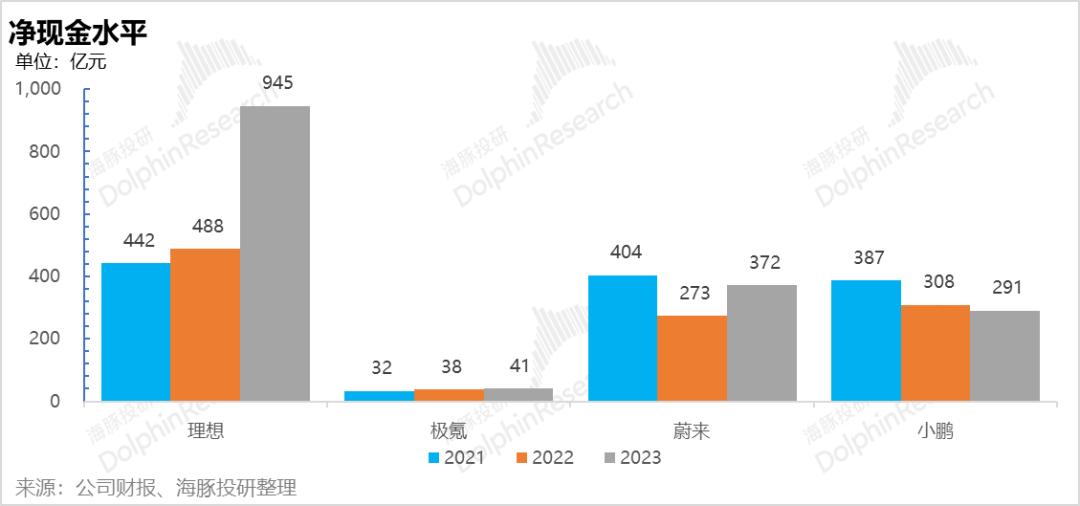

3占用吉利资金:与亲爸给钱相关的另外一个问题是,极氪到底有多缺钱?从公司的亏损情况来看,极氪从2020年到现在已经净利润端已经亏损超200亿元,再加上调回摊销折旧的净资本开支35亿,现金性经营亏损已达到235亿,而公司到现在真正体外权益性融资所获的款项不到120亿,看起来资金损耗确实不小。

但与其他新势力一样,极氪有着极强的经营占款能力(主要体现在应付关联方款项以及正常的应付账款)。比如2023年,公司一年亏了80多亿,但经营现金实际上是23亿的净流入,这里主要就是应付关联方的款项增了85亿,由于极氪用吉利的工厂造车,这个应付给关联方的造车款单项就可以把经营流给拉正了。

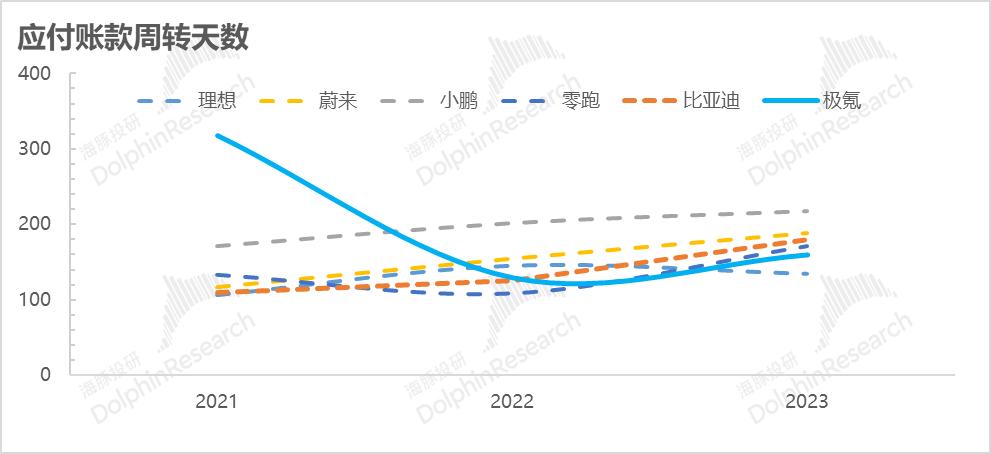

不过从目前的应付账款周转天数(极氪的计算包括应付账款+应付票据+应付关联方款项)来看,除了刚刚起步的2021年,到了2022年和2023年,无论是应付账款增加不够的2022年,还是占用体量加大的2023年,极氪对上游款项的占用时间与同行相比,似乎也都在合理的波动区间内。

二、宠溺之下:极氪也有反哺

海豚君在看到这里的时候,有一个非常有意思,但对投资判断又十分重要的发现:极氪或许有亲爹借款兜底,不会出现现金流危机,但这并不妨碍它可能会通过稀释股权来融资的内生动力,为什么呢?

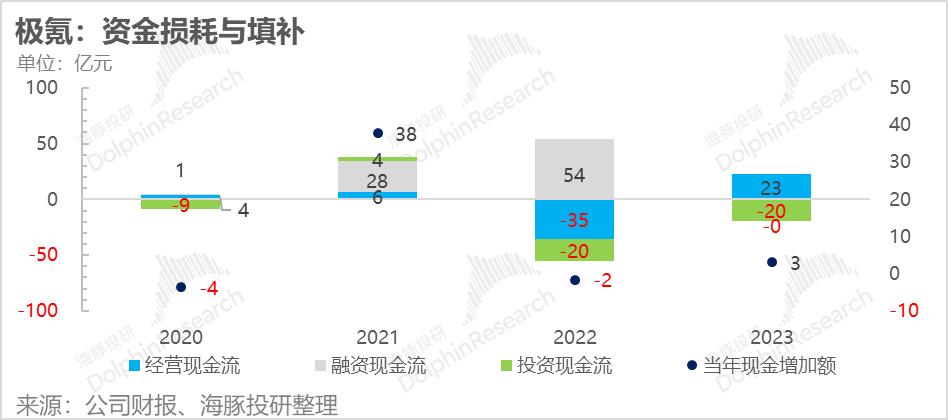

从2021年到2023年这三年的现金流情况可以看到,2021和2023年,因为对上游的占款(占吉利等关联方款项为主),巨亏的极氪,实际经营现金流其实是净流入状态。

甚至到现在,极氪与早已上市的新势力同行相比,资金都在岌岌可危的状态。

而极氪并无自身工厂,除了销售开店有一定的门店资本投入之外,其他资本投入寥寥,因此从单纯业务经营所需现金角度额,极氪2021年和2023年最终经营层面资金最终基本都是打平状态,账面来看并不需要阵营补充运营资金。

那么缺钱的2022年到底是怎么回事呢?海豚君翻看现金流量表后认为主要是以下原因:

a. 经营上:占关联方的款项没有因为销量的增加而出现应该的同步增加,销量高了,反而占款少5-6亿。

b. 投资上:除了正常经营所用的固定资产投入,少了关联方的垫款,还新增了大约11亿的购买股权和共同控制实体所支付的款项(22年低价买下CEVT)。

c. 融资上:2022年,投资和经营上的缺口,主要是通过问吉利要借款来解决的。换句话说,当年对吉利的应付占款量大了,转手又从吉利借钱来解决缺口,本质上都是吉利大家族的账,来回挪腾而已。

最关键的是,最后这个借款是极氪怎么还掉的。

从现金流量表的数据来看,就是2022年极氪从吉利借了78亿人民币之后,当年还掉了31亿,而剩下的54亿,是拿着2023年在A轮融资(投后130亿美金) 融到的54亿人民币,还给了吉利。

最终可以看出,通过吉利管联系公司内部一系列应收、应付、借款、权益融资等操作之后,资金主要是在不同实体之间记账和打转,基本正负抵消,真正外部性的就是极氪把54亿A轮融资的款项提还给了亲爹——吉利。

而(1——4)这四个放在一起,一个很清晰的判断就呈现出来了:吉利是用经营占款、借款、甚至股权融资等形式,真金白银做兜底,防止极氪任何可能的现金流危机,极氪持续经营不会出问题。

但极氪在持续经营亏损的情况下,并不妨碍这个车二代还是个穷二代,也不影响了穷二代跑到二级市场做持续的股权稀释性融资,以便尽量减少对亲爹的借款和经营占款依赖,尽量减少亲爹对它的输血。

也就是说,上市以后,即使有亲爹借款和经营占款兜底,极氪在持续亏损的情况下,有动力、有刚需来向外部市场融资。

三、塞“硬货”

除了给钱和造车平台技术授权,以及极氪融资来弥补吉利对它的投入。吉利还塞给极氪了两大实实在在的资产。

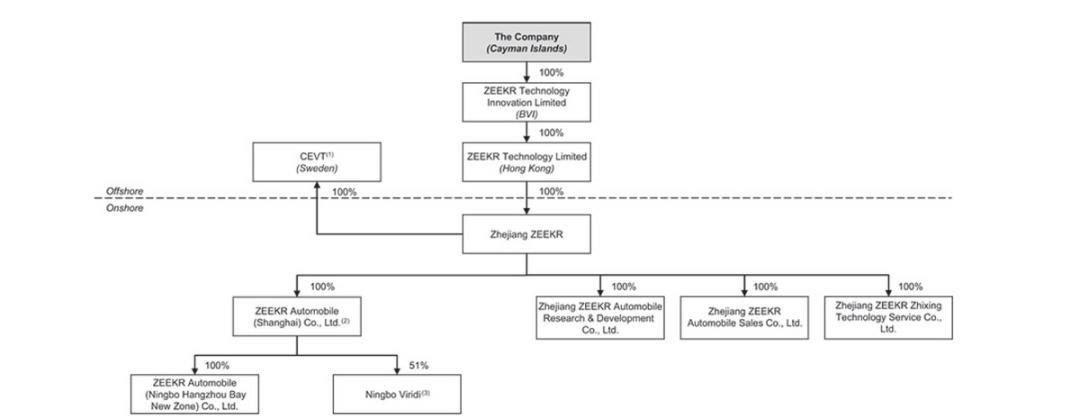

在极氪成立的当年和第二年,吉利连续塞给它了两大吉利在纯电领域布局的核心资产:宁波威睿和CEVT,其中威睿是51%的股权占比,CEVT是全资控股。

也因为此,极氪的收入构成里,除了有车辆销售业务,还有销售电池及其他零部件、研发服务&其他服务两项业务,2023年这两项收入占比分别为28%及6%。

具体来看一下:

(1)、宁波威睿:算是优质资产吗?

贡献三电的宁波威睿成立于2017年,本来是吉利的全资子公司,2021年底,吉利控股作价不足9亿卖给了极氪,让极氪获得了51%的控股权。从收购价格来看,威睿21年资产就有41亿,非常划算。

威睿之前主营业务为电池Pack,即动力电池的封装和组装工序,而电池最关键的电芯之前仍是由欣旺达供应的。目前主要经营产品包括1)电池组;2)电机电控;3)充电解决方案;4)储能产品,于2019年3月开始产生收入。

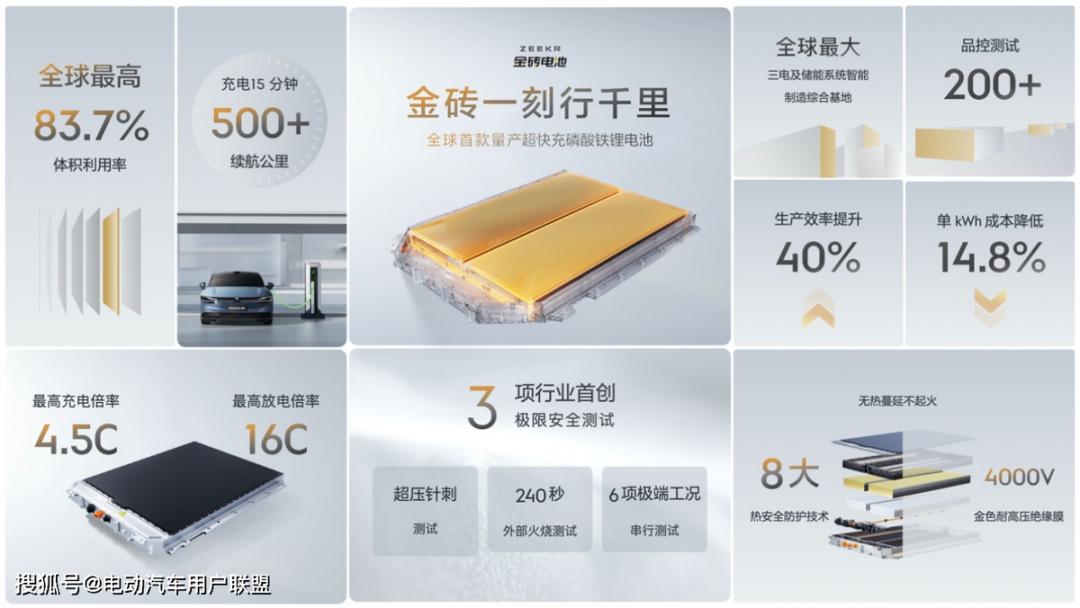

当前主打产品——已量产上车全域800V电驱系统、待规模推广的自研电芯的金砖电池。

其中,电芯的自研起步较晚,但真正看到电芯自研的成果是等到2023年底“金砖电池”的发布,也是首款量产的800V磷酸铁锂超快充动力电池。

目前电芯的生产预计产能仍在爬坡状态,仅在24款的极氪007上搭载,极氪的其他几款24款车型的搭载的电池仍来自宁德时代。

此外,海豚君判断目前“金砖电池”的产能仍有限,生产金砖电池的衢州极电也是23年四季度才完工(衢州极电工厂一期投入24Gwh的金砖电池产能规模),所以目前极氪旗下24年车型搭载电池还是以宁德时代为主。

除了电芯,威睿在23年研制出了800V的集成电驱系统,搭载在极氪的24年全系车型上,使极氪的车型竞争力进一步提高,也使极氪成为了量产800V车型同时定价还相对亲民的车企。

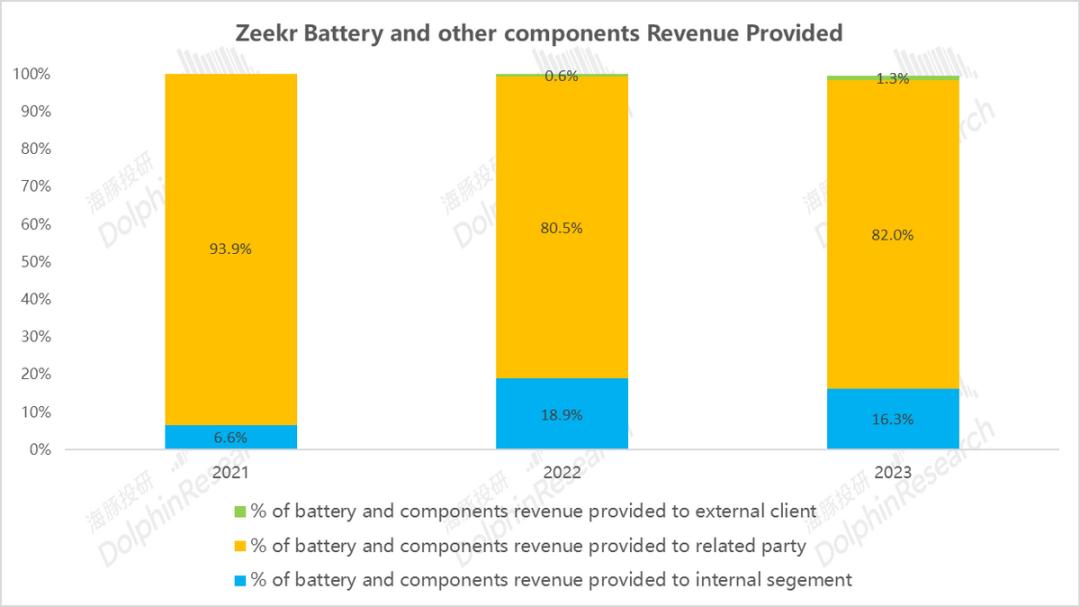

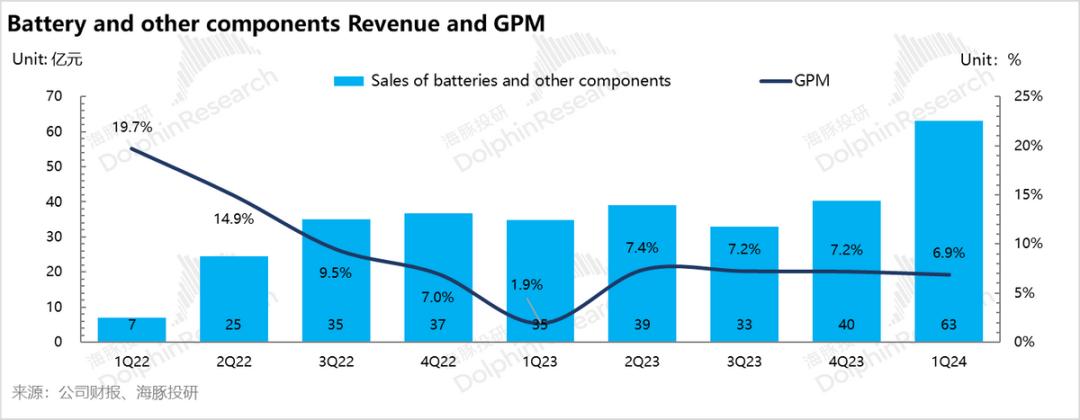

在看威睿的电池收入:作为业务部门单独核算的情况下,2023年一共176亿,其中有29亿是提供给极氪的,占到了16%,剔除业务之间的Overlap之后,电池业务真正在报表中计入的是147亿。但这147亿中,145亿+都是从卖给关联方,也就是吉利系其他品牌的电池等产生的收入,真正的外部客户只有2亿收入。

因为真实的外部创收几乎没有,无法放到公开市场上通过收入的方式来验证,虽然已上车的金砖电池有用户评价实际有效续航不如宁德电池。

但这个业务从收入构成额可以看到,其实是是吉利布局新能源整车、电池一体化的一部分,类似比亚迪的刀片电池,800v高压系统和金砖电池到底能不能打,关键是要看吉利系的新能源车到底能不能跑出来,以及极氪的销量能否冲出来,最终还是要通过整车厂部分的价值来实现。

也因为如此,海豚君在核算极氪估值时,对这这部分主要靠关联方产生收入的电池业务,不做单独估值。

(2)、CEVT

中欧研发中心CEVT主要提供研发及技术服务,于2013年在瑞典成立,原先是吉利的中欧汽车研发中心,为吉利控股旗下的多个汽车品牌提供服务,而之前吉利四大汽车架构下的著名构架CMA架构(紧凑型汽车模块架构)就是由CEVT所研发(详细解释见《吉利汽车(上):重压之下,王者归来?》)。

极氪在22年收购CEVT,所支付对价为7.4亿元,相较于收购时CEVT的7.3亿的净资产,以及22年CEVT产生的24亿的收入,对一个以轻资产运营的研发中心来说,也属于吉利送给极氪的大礼。

CMA构架原本主要用以燃油车和混动车,吉利上一代的爆款车星瑞和星越 L都来自于这个平台。而吉利的另一个核心资产领氪也有CMA的贡献。

截至23年12月,CEVT的研发人员有715人,占据极氪研发总人数的10%。CEVT的研发方向主要集中在海外市场(如欧洲和美国)所推出的产品。

但CEVT进入极氪之后,目前正在开发基于SEA浩瀚架构下的高级版本SEA-M架构,可接入L4以上智能驾驶系统。

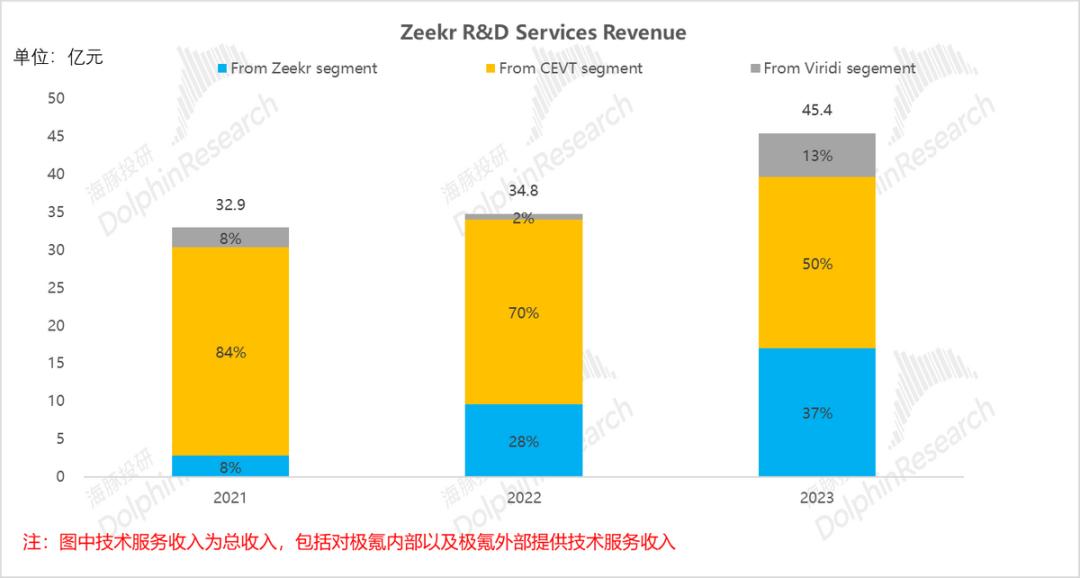

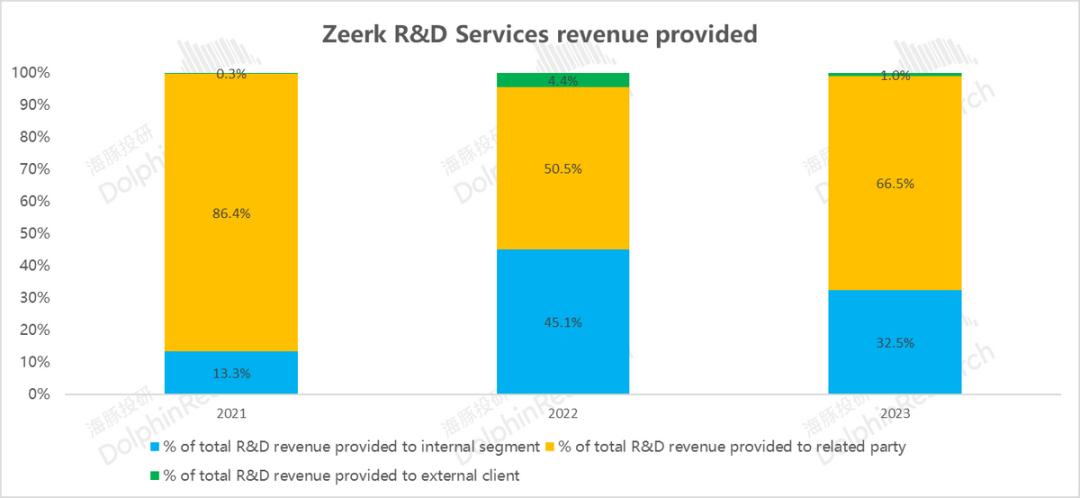

但极氪研发收入2023年总体45亿,其中23亿是CEVT实现的,但这个23亿中,有15亿又是CEVT卖给极氪汽车业务部门,而汽车业务部门又以17亿的价格转卖了出去。从这个角度,看起来极氪汽车业务更像是CEVT的一个销售员,而不是CEVT产品的使用者(因CEVT目前的主打产品还是CMA)。

这样,CEVT真正的收入其实是25亿,研发收入的另外6亿,是威睿部门研发服务收入。等于是说,最终极氪剔部门去重之后的研发收入实际是31亿。

只是这31亿中,30亿都是从关联方拿到的收入,真正的外部客户收入只有4600万。换句话说,极氪的研发收入还是主要是卖给了吉利系公司。

CEVT本质还是吉利内部垂直一体化布局的一部分,最终这个研发服务的竞争力如何,还是通过吉利系的汽车销售量来体现的,没有外部客户,无法支撑独立估值。

而综合海豚君的<一——三>的分析,有几个判断跃然纸上:

1)车二代极氪缺钱,但不会出现现金流危机,万一市场因为担心它资金断流而给出骨折的估值,反而是机会;

2)没有现金流危机并不意味着极氪不会融资,因为它本质上到目前为止还是一个“挥霍的负二代”,一直靠亲爹输血,疯狂拉销量,赚现金流,融资是它目前情况下的刚需。

3)“亲爹”塞过来的电池、电动平台研发,这些资产确实收购性价比确实很高。但他们本质是吉利垂直一体化布局的产物。如果用比亚迪的业务布局来参考,长线竞争中非常有价值,但无估值,它们的价值最终还是要通过极氪爆棚的销量来实现。

所以海豚君对极氪的估值,只估汽车业务部分。如果有人用SOTP的简单粗暴估值,估计没思考。

4)从财务含金量上来说,因为极氪关联交易太多,相比于其他公司,极氪上市资产中,没有水分、无法操作,只能靠硬实力来实现的,只有汽车的销量和汽车单价。

因此,下篇,海豚君重点分析极氪汽车业务部分,并基于汽车业务,探讨极氪的投资价值和机会。敬请关注。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。