赌上国运,美国为什么要疯狂围剿电动车?

收藏

收藏

- 复制链接

- 微信扫一扫

2024年第一季度的最后几天,小米 以一场发布会,掀起中国车市新一轮的血雨腥风。

以一场发布会,掀起中国车市新一轮的血雨腥风。

而国内从上到下的目光都聚焦在小米SU7之上时,在国外,一场对中国新能源汽车产业的围剿正在悄然发生。

1

2月底,苹果宣布取消电动汽车研发计划,超过2000人的庞大研发团队被裁,持续了10年的造车努力最终打了水漂。

几乎同时,奔驰宣布暂缓2030年全面电动化的战略,未来10年,燃油车将依然是这家欧美老牌车企的主战场。

一家是欧美科技圈顶流进军汽车领域的“新势力”代表,一家是向新时代转型的欧美传统汽车巨头代表,这2家企业的动作具有相当程度的标杆意义。

不仅是这2家,福特汽车推迟了其约120亿美元的新电动汽车及电池生产扩能投资,并暂停了在美国肯塔基州与韩国厂商SK On合建第2座电池工厂的计划;

通用汽车也放弃了从2022年到2024年中期生产40万辆电动汽车的目标;

奥迪则早在去年底就宣布,调整2026年推出20款新车、其中一半是纯电车型的计划,放缓新车节奏,短期内继续推广燃油和插混车型。

在官方层面,欧美政府也在重新考虑燃油车禁令的时间表。

例如,英国政府在2023年9月宣布,将禁止销售汽油和柴油汽车的时间点从2030年推后至2035年。

欧盟委员会对2035年禁售燃油车的讨论从2021年持续至今,原定今年3月进行的批准流程也被迫推迟。

虽然最终在4月通过了时间表,但实际上留下了“使用碳中性燃料的燃油车”留下了后门。

另一边,美国政府正在考虑放宽“2030年减少尾气排放以及提高电动汽车销量”的目标。

在欧美“绿色环保”的政治正确下,各国政府敢于冒天下之大不韪发布这么不绿色环保的政策,是不想要选票了吗?

恰恰相反,这是欧美消费者的选择。

根据欧洲汽车制造商协会(ACEA),2023年的欧洲电动汽车市场以1月的11%增速开局,此后一路加速,到年中增速一度达到20%以上。

然而到12月,随着借贷成本上升、部分地区经济低迷和补贴退坡,围绕电动汽车的悲观情绪日益加剧,最终以-3.8%的增速、17个月以来首次月度下滑的成绩收盘。

全年来看,欧洲新能源汽车增速已经下滑到了14%,彭博预计今年还将放缓至5%。

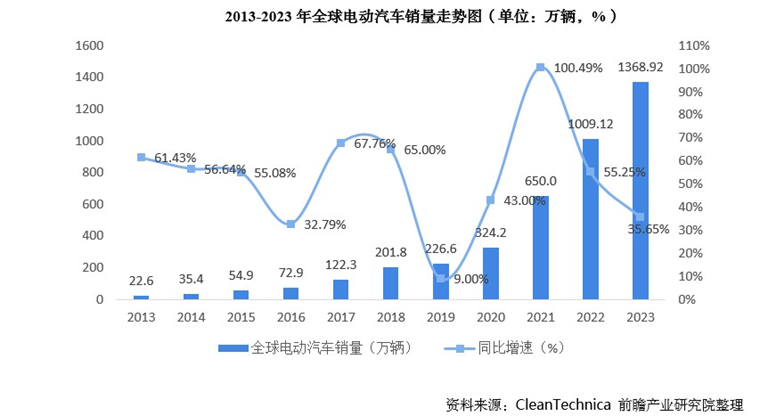

晚些时候,美国电动汽车市场也跟上了欧洲的脚步。数据显示,今年第一季度,电动汽车在美国的销量仅增长2.7%,略高于26.8万辆,远低于去年47%的增幅;电动汽车在美国总销量中的份额则从去年的7.6%降至7.1%。

事实上,不仅是欧美,去年国内销售新能源汽车949.5万辆,同比增速为37.9%。虽然这仍然是个非常高的行业增速,但比起2021年的157.5%、2022年的93.4%,显然还是下滑了不少。

连带着全球电动汽车销量增速都有所下滑。

扩张速度随时间下滑是产业常态,但在新能源汽车保有量仅占汽车总量6.07%、市场远未饱和的当下,增速快速下滑显然是个需要警惕的信号。

经过多年努力,中国汽车产业已经完成了全体变轨,新能源化、智能化的方向已经确定,在大量沉没成本的付出下,基本上不可能回头。扶持新能源汽车的大方针必然还会坚持下去。

中国向前,欧美向后,中国电动汽车产业真的要成一座“孤岛”?

2

之所以在2023年至2024年这个时间点上,全球新能源汽车发展的迅猛趋势戛然而止,是因为市场发现,有些问题似乎并没有按照当初设想的那样得到解决。

新事物要全面取代旧事物,是一个从量变到质变,对后者进行降维打击,在各方面碾压的过程。

然而在电动汽车和燃油车上,虽然电动汽车在性能、舒适度、智能化水平等大多数方面均超过了同等价位的燃油车,但并没有解决所有问题。

或者更应该说,非但没有解决所有问题,反而创造了新的问题——里程焦虑。

里程焦虑主要由于2个原因,首先是电池能量密度。

当前,大多数电动汽车使用的锂离子电池能量密度相对较低,这限制了车辆的续航里程。而根据行业报告,尽管电池技术不断进步,但能量密度的提升速度并未达到预期。

国务院曾在2012年发布过一份《节能与新能源汽车产业发展规划(2012—2020年)》(下称《规划》),对国内电池技术——主要是能量密度——发展做出过预计和规划。

在当时单体电池能量密度还在120Wh/kg的情况下,《规划》预计,2015年,国内动力电池模块的能量密度将达到150Wh/kg(折算成单体电池大约为170-190Wh/kg);至2020年动力电池模块的能量密度达到300Wh/kg(对应的单体电池能量密度为330Wh/kg以上)。

从结果来看,2015年的目标基本实现,然而2020年300Wh/kg的计划跳票严重,直到今天都没实现。

在磷酸铁锂电池的技术路线上,目前比亚迪自家装车的刀片电池能量密度还停留在140Wh/kg的水平,预计要在今年8月发布的第2代刀片电池能量密度也只有190Wh/kg。

作为三元锂电池路线的代表,宁德时代产品线上能量密度最高的第1代NCM811电池,单体能量密度为245Wh/kg,模组能量密度为180Wh/kg;

第2代NCM811电池据说单体能量密度可达到304Wh/kg,但到今天为止也没有公开的量产消息。

工信部2015年的《中国制造2025》还明确了动力电池更长远的发展规划:

2020年,电池能量密度达到300Wh/kg;2025年,电池能量密度达到400Wh/kg;2030年,电池能量密度达到500Wh/kg。

这也是当时美、日、德等国的普遍预期。

然而从现在的情况看,2025年400Wh/kg已经是遥遥无期,500Wh/kg更是虚无缥缈。

在理想条件下,当下的电池水平已经足以支持电动汽车普遍达到400公里以上的续航水平,接近燃油车的续航水平。

然而现实中并不都是理想条件,在高速环境下,汽车风阻和能耗随速度指数提升的物理规律无法改变。如果需要长时间跑高速,续航会大幅衰减。

哪怕不跑高速,只是在城市里以最低能耗的速度跑,很多地方依然要面对低温环境下电池性能衰减的问题。

电动汽车在寒冷天气中的续航能力会显著下降,低温会减缓电池化学反应的速度,影响充电效率和放电能力。

据《中国能源报》报道,电动汽车在冬季的续航能力可能会减少20%至50%。这一问题对于北方地区的用户尤其突出,严重影响了电动汽车的市场接受度。

当气温降到0°C时,磷酸铁锂电池的容量保持率将下降到60-70%,到-10°C时进一步下滑到40-55%,而到-20°C时就只剩下20-40°C了。三元锂电池相对好一些,在-20°C时还能保持70-80%的容量,但是要付出安全风险更高的代价。

当然在整车上,通过科学的热管理系统可以缓解一点衰减幅度,但是仍然不可避免会出现续航严重打折的情况。

中国的0°C等温线穿过了淮河—秦岭—青藏高原东南边缘,此线以北,冬季平均气温在0°C以下。

这个地区占了中国面积的75%,占中国人口的45%,汽车保有量也占到全国的50%。也就是说,在中国占总量一半的汽车市场,都要面临续航低温衰减的问题。

本来,储能能力不足的问题可以通过补能来弥补,然而当下,补能能力也不足。

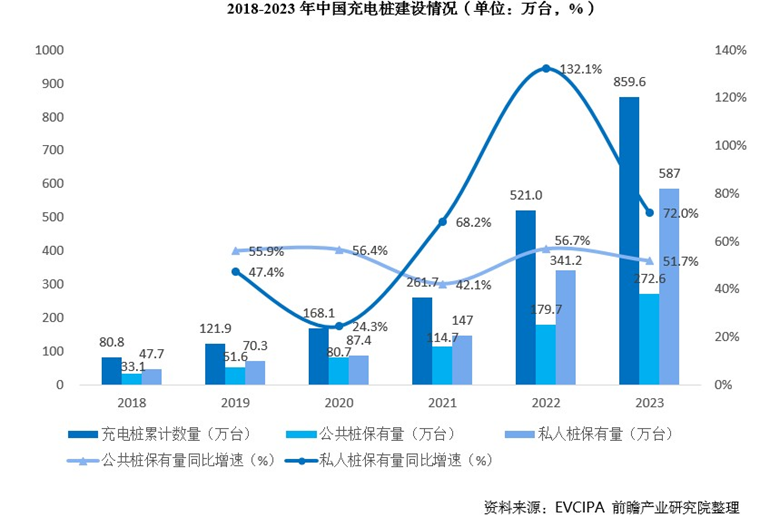

相较于新能源车保有量的增长,充电桩的建设速度存在滞后。数据统计,截至2023年底,全国新能源汽车保有量达2041万辆,其中纯电动汽车保有量1552万辆。

中国充电联盟发布的《2023年全国电动汽车充换电基础设施运行情况》显示截至2023年12月,全国充电基础设施累计数量为859.6万台。

平均每1.8辆车分到1个桩,看起来还可以。不过,如果只看公共充电桩的话,全国只有273万台,车桩比一下子提高到5.7:1,这其中还不全是快充桩,有的桩可能一次要被占用几个小时。

遇到集中出行的极端情况,就面临着好几辆车抢1个桩的局面。

所以“一桩难求”的问题,在节假日扎堆出行等高峰时段尤为突出。每逢节假日,排队数小时等待充电的场面都会成为新闻热点,充电桩的数量太少,让车主普遍存在“里程焦虑”,这无疑是影响电动车进一步普及的重要限制。

在充电桩数量不足的前提下,充电桩的分布,还存在着分布不均问题。大城市里充电桩多到闲置,而县城农村地区很多人只能开车去几公里外寻找为数不多的充电桩。

这不仅是国内的问题。

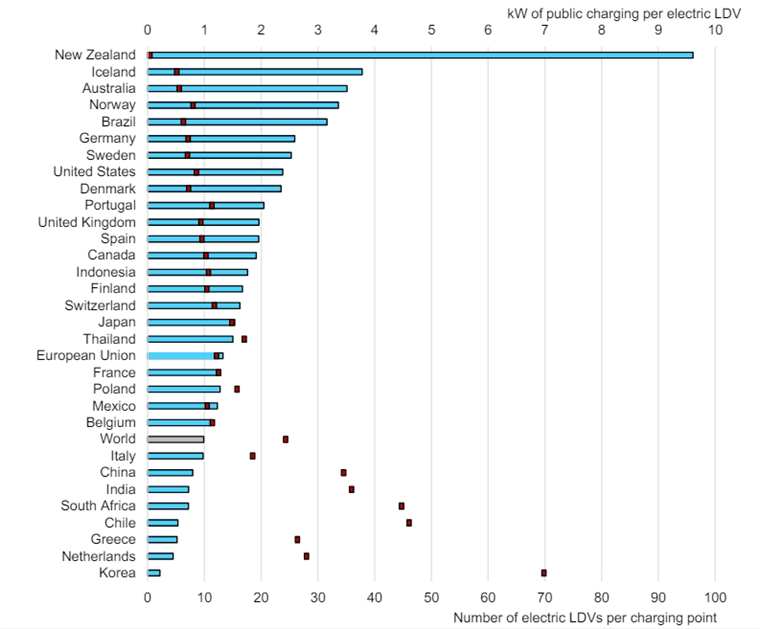

横向对比的话,国内充电条件还算不错了。根据国际能源署(IEA)公布的2022年数据,欧洲主要国家公共车桩比(下图蓝色条状)都在10:1以上,英国、德国这2个电动汽车原来的最大推手都接近20:1,美国更是超过了20:1。

而在充电功率方面,全球公共充电桩平均功率为2.4kW,中国是3.46kW,欧洲只有1.2kW。

这大概就是欧美电动化热情突然退潮的原因。

除此以外,消费者对电动汽车的接受度也是影响行业发展的关键因素。

高昂的购车成本、续航焦虑以及充电不便等问题,都阻碍了电动汽车的普及。据《新浪财经》报道,尽管电动汽车的使用成本相对较低,但前期购车投资仍然较高,这使得许多消费者望而却步。

此外,消费者对于电动汽车的了解不足,以及对新技术的不信任感,也是市场接受度不高的原因之一。

在市场之上,国际政策环境的不确定性对电动汽车行业的发展构成了挑战。

国际贸易壁垒、补贴政策的变动以及环保法规的执行力度,都对车企的战略规划产生了影响。例如,美国政府在电动汽车税收抵免政策上的变动,就曾引起市场的波动。

前瞻产业研究院院长徐文强指出,这其中的部分问题是很难在短期内解决的,比如动力电池的技术突破。

首先是在锂资源方面,根据美国地质勘探局最新的调查数据,世界金属锂的储量为1350万吨左右(锂资源储量总计约3950万吨),仅可用100多年。

而我国锂资源虽然在全球排第6,但以盐湖为主,锂含量低,镁锂比高,提取难度大,70%的锂依赖进口。

其次是锂离子电池能量密度已经逼近了密度极限,其中磷酸铁锂和锰酸锂的实际能量密度已经接近理论极限,钴酸锂和三元材料虽然还有发展空间,但后续开发需要更长的时间和更高的成本。

不过,技术创新的步伐从未停歇,目前已经有不少前沿研究,展现出了解决现有问题的潜力,预示着电动汽车未来可能迎来新一轮的发展爆发。

典型如固态电池,通过用固态电解质代替液态电解质,在提高电池的能量密度的同时,还能降低电池的热失控风险,提高安全性。此外,固态电池在低温环境下的性能衰减问题也有望得到改善,这对于扩大电动汽车在寒冷地区的应用至关重要。

当然,固态电池的制作难度很高,带来高昂的成本。短期内,钠离子电池可以作为平替方案。

虽然能量密度上暂时不及锂离子电池,但钠离子电池使用丰富的钠资源作为主要材料,具有成本低廉的潜在优势。并且其在低温性能和充放电循环寿命方面展现出了良好的表现,尤其适合特定地区使用。

虽然电动汽车目前面临一些技术挑战,但通过固态电池、钠离子电池等技术创新,这些问题有望得到解决。中国电动汽车产业不仅不会成为“孤岛”,反而可能通过技术创新和全球合作,引领电动汽车产业的新一轮发展浪潮。未来,随着电动汽车技术的不断成熟和市场的进一步扩大,中国有望在全球电动汽车产业中占据更加重要的地位。

3

电动汽车的全面电动化是一个长期的过程,短期内难以一蹴而就。技术瓶颈如电池能量密度、快速充电能力、以及低温性能衰减等问题,都是制约电动汽车普及的关键因素。

此外,电动汽车的成本、基础设施建设、以及消费者接受度等问题也需要时间逐步解决。

因此,预计在未来不短的时间内,电动汽车还难以取代传统燃油车,独霸市场。

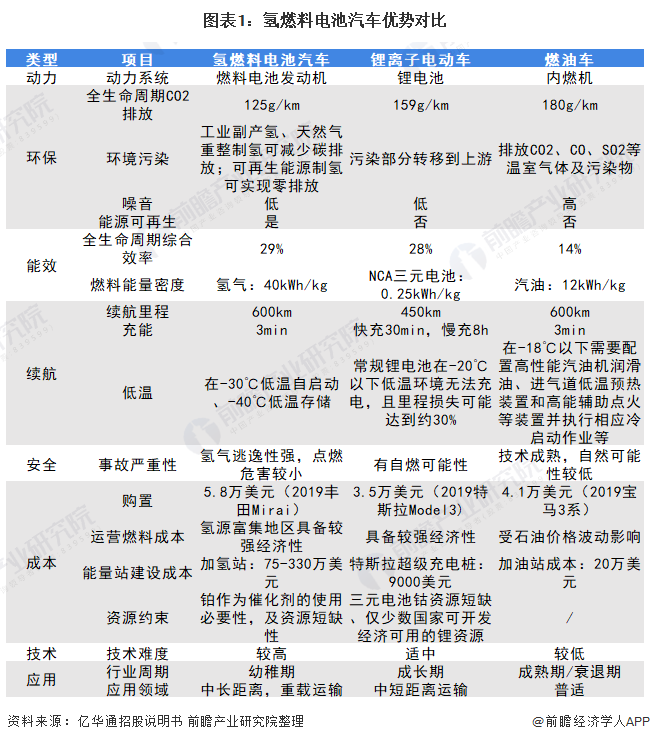

徐文强院长认为,考虑到电动汽车行业面临的挑战,以及其他能源技术的发展,未来汽车市场可能会出现氢能源、电动、燃油三足鼎立的多元化能源结构。

燃油车由于其成熟的技术和广泛的基础设施支持,仍将在一段时间内保持市场竞争力;电动汽车以其绿色环保的特性,在全球“双碳”大潮下,将持续发展下去并占据主流地位。

至于氢能源汽车,由于其兼具清洁环保,能量密度高和补能快捷的特点,可能会在某些特定领域和市场占据一席之地。

在使用绿电的情况下,氢的生产可以在纯绿色条件下进行,而氢燃料电池的使用唯一排放物是水,这使得它们成为零排放车辆的理想选择。

同时,氢的能量密度极高,5公斤氢气就能驱动燃料电池汽车行驶500公里以上;补能也很快,加氢站加氢只需要5-10分钟,略长于加油,但远胜于充电;同时,氢燃料电池容易制造大功率产品,非常适合需要强劲动力的场景。

只不过,由于氢燃料需要保存在高压或低温环境,相关设备制备成本高昂,因此很难在短期内快速扩张。

综合优缺点来看,氢能源汽车当前最适合在路线相对固定、运输距离远、运量大的场景下使用,比如大型活动、冷链、特性货物的长途运输等等。

最后,电动汽车行业的长期发展必须建立在可持续发展的基础之上。这意味着,从原材料的开采到电池的生产、使用和回收,整个产业链都需要遵循环保和资源节约的原则。通过推动绿色制造、循环经济和可再生能源的结合,电动汽车行业才能真正实现绿色、低碳、可持续的发展。

综上所述,电动汽车行业的未来发展将是多元化和技术驱动的。虽然短期内存在诸多挑战,但通过持续的技术创新、政策支持和可持续发展的努力,电动汽车有望在未来的交通出行中发挥更加重要的作用。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2024-2029年中国新能源汽车行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

参考资料:

【1】电动车被世界抛弃 中国就此成为孤岛? 我拼命挖出真相 现实异常残酷 | 叶檀财经

【2】电动汽车首季在美“遇冷”:Q1销量仅同比增长2.7% 不到去年增幅的零头! | 财联社

【3】张翔:充电贵、排队长,新能源车充电难题怎么解? | 观察者网