收藏

收藏

龙年以来,发审会持续“零上会”。而在 IPO遇冷的另一面,并购重组暖风频吹。

2024 年年初以来,证监会密集出台了多项鼓励上市公司并购重组的新政策,这些新政策的逐步落地,不仅可以让萎靡已久的 A 股并购市场迎来久违的“暖春”,而且有望对国内资本市场的整体环境产生深远影响,引领 A 股市场迈入健康发展的新台阶。

值此之际,21世纪资本研究院联合联储证券 并购研究中心(下称:21资本-联储并购研究中心)重磅发布《A股并购市场2023年总结及2024年预判》(即《2024年A股并购报告》,以下简称《报告》)。

并购研究中心(下称:21资本-联储并购研究中心)重磅发布《A股并购市场2023年总结及2024年预判》(即《2024年A股并购报告》,以下简称《报告》)。

挥别疫情的阴霾,中国经济持续回升,高质量发展扎实推进,新质生产力高歌猛进,2023 年注定不平凡。这一年,并购重组被寄予了很高的期望。虽然 A 股并购市场的多项主要指标出现了较为明显的下滑,但忧中也有喜。

2023 年,A 股并购市场究竟呈现哪些新特征?

借壳上市、“A 吃 A”、控股权交易、破产重整等市场热门的资本运作有哪些新变化?

依靠假重组炒作风气是否依然盛行?

对于至关重要的 2024年,A 股并购市场是否能够迎来新拐点?为了营造资本市场更好的生态环境,我们将贡献哪些新的政策建议?

21-联储并购研究中心将推出《2024并购风云》系列报道,一一揭晓这些答案。

报道首篇,让我们先来复盘 2023 年的并购重组市场......

21-联储并购研究中心研究员 杨坪 深圳报道

2023 年,A 股并购市场可谓“喜忧参半”。

据2023 年,A 股上市公司全年开展的并购交易数量共计 6,325 起,较 2022 年同期下滑约 9%。其中披露交易金额的并购交易共 5,101 起,总交易规模约 2.39 万亿元,较 2022 年同期下滑 15%。

(备注:统计A 股上市公司并购重组交易类型包括如下三类:一.上市公司在 2023 年内首次公告的重大、非重大所有资产收购交易;二.上市公司在 2023 年内首次公告的重大、非重大所有资产出售交易;三.上市公司在 2023 年内首次公告的 5%以上股份变动交易及股东层面股权变动交易,以下统称为“上市公司股份变动”。)

从各交易类型的数量分别看,2023 年均有不同程度下滑。

在 A 股上市公司 2023年发起的 6,325 起并购重组交易中,上市公司出售资产交易共计 1281起,较上年同期下滑 9%;上市公司收购资产交易共计 4,183 起,较上年同期下滑 7.5%;上市公司股份变动交易共计 861 起,较上年同期下滑14%。

不过,尽管一些主要指标不尽如人意,但是21-联储并购研究中心发现,A 股并购市场正朝着更健康、更理性的方向坚定前行,主要表现为头部大市值上市公司持续担纲并购主力、产业并购主流地位愈发稳固、景气度较高及成熟行业并购普遍活跃、经济发达地区并购显著活跃等。

重大资产收购数量、金额双探底

回顾 2023 年,A 股市场各并购交易类型的规模均有不同程度下滑。

2023 年,A 股上市公司披露交易金额的资产收购规模共计 1.79 万亿元,较上年同期下滑 17.44%;上市公司披露交易金额的资产出售规模共计 3,017.25 亿元,较上年同期下滑 3.78%;上市公司披露交易金额的股份变动规模共计 2,992.55 亿元,较上年同期下滑 10.53%。

其中,构成重大资产重组的资产收购(以下简称“重大资产收购”)交易数量和金额进一步下滑。

2023年,A 股上市公司发起的重大资产收购累计89起,较 2022 年同期下滑18.35%,创下2015年以来的最低值。

其中,披露交易金额的重大资产收购交易共计53起,合计交易金额1115.05亿元、平均每起交易金额21亿元,分别较上年同期下滑57%和52%,均创下2015年以来的最低值。

21-联储并购研究中心认为,2023 年重大资产收购交易数量、合计交易金额及平均交易金额大幅下滑的主要原因包括:(1)近两年国内IPO上市进程有所加快,使得优质并购标的愈发稀缺;(2)在内外经济环境复杂的背景下,上市公司扩张态度谨慎;(3)部分上市公司更加倾向于化整为零并以现金方式、分步完成收购。

与此同时,由于证券监管部门持续简政放权以及重大资产交易的活跃度不见起色,近年 A股上市公司并购重组需要行政许可的数量持续下降。2023 年,证监会仅审核 26 起交易(其中重庆百货发行股份购买资产首次上会暂缓表决,第二次上会获通过,算作 1起),较 2022 年同比下滑 48%,创下 2015 年以来的新低。

不过,虽然 A 股并购重组的审核数量继续萎缩至 26 起,但是审核通过率创下2015 年以来的新高。2023 年,仅有一起创业板上市公司的重组被否,整体重组审核通过率高达 96.15%(不包括未上会便终止的并购重组)。

A吃A暂熄火

在重组市场持续萎靡的 2023 年,借壳上市也几乎绝迹。

2023 年,A 股上市公司首次披露3起借壳上市,较 2022 年的4 家进一步萎缩,成功率也持续下降。

此前,A 股借壳上市的最终完成率从 2019 年的 55%降为 2022 年的 25%。而2023 年首次披露的 3 起借壳上市案例中,大连热电发行股份收购康辉新材尚在草案阶段,路畅科技发行股份收购中联高机获得证监会受理,而日播时尚收购锦源晟已宣告失败。

同期,此前在 A 股市场逐渐兴起的 A 吃 A(包括将上市公司收购另一家上市公司控股权称为“A 控 A”,以及上市公司吸收合并另一家上市公司 100%股份称为“A 并 A”)也暂时熄火。

市场化“A 吃 A”是反映资本市场存量资源优化配置功能的最敏感的指标,也是反映产业动态整合活跃度的最明显指标。

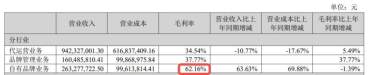

2023 年,A 股上市公司仅首次披露两起市场化“A 控 A”并购事件,即建发股份以62.86 亿元现金协议收购美凯龙 29.95%股份、神州数码全资孙公司以 4.48 亿元现金协议收购山石网科 11.95%股份。

而2022年A股市场共披露15起“A吃A”交易,数量处于近五年高位。

21-联储并购研究中心认为,市场化“A 吃 A”在 2023 年暂时熄火的主要原因为:(1)在内外经济环境复杂的背景下,头部上市公司的收购意愿明显谨慎,观望态度浓重,尤其是面对“A 吃 A”类型的超大型并购尤为慎重;(2)2023 年的 A 股二级市场呈现出结构性行情,大盘股调整幅度较大,而小市值上市公司调整不充分导致“A 吃 A”相对不划算。

值得一提的是,2024 年初,证监会主席吴清公开表态,将完善吸收合并等政策,进一步拓宽多元退出渠道,也鼓励推动一些公司主动退市。此番表态,或意味着2024年A吃A将迎来进一步突破。

产业并购主流地位愈发稳固

按照交易目的划分,在2023年89起重大资产收购事件中,以产业并购(具体包括同行业及上下游相关的并购重组)为目的的交易有73起,占比高达 82.02%,该比例成为自2019年以来的最高值,显示产业并购的主流地位益发稳固。

与此同时,21-联储并购研究中心还发现,头部大市值上市公司是并购主力军。

统计发现,2023 年,市值百亿以上的上市公司共发起资产收购交易 1,608 起,占上市公司资产收购交易总数量的 38.44%;市值 50-100 亿元上市公司发起资产收购交易数量为 968 起,占上市公司资产收购交易数量的 23.14%。

从收购规模观察,市值百亿以上的上市公司更是遥遥领先。2023 年,市值百亿以上的上市公司全年合计收购规模 1.36 万亿元,占上市公司收购资产总规模的76.32%;市值 50-100 亿元的上市公司合计收购规模 2,355.47 亿元,占上市公司收购资产规模的 13.18%。

无论收购数量还是规模,具备强大整合能力和收购能力的大市值上市公司持续多年成为 A 股并购市场不可撼动的“主力军”。

值得关注的是,上述 1,608 起资产收购是由 765 家市值百亿以上的上市公司发起的,占 2023 年 1 月 1 日上市公司总数量的 14%,即“A 股里占比 14%的上市公司收购规模占到上市公司收购资产总规模的 76.32%”,A 股并购市场逐渐呈现出 “二八分化”的趋势,这一现象与欧美发达资本市场中呈现的并购交易“一九分化”现象渐行渐近。

从 2023 年披露的 6,352 起并购交易所涉上市公司的行业分布上看,高景气度及成熟行业并购显著活跃。

其中,生物医药行业上市公司的并购交易最为频繁,已连续四年蝉联榜首;机械设备、电子、基础化工、电力设备等成熟行业上市公司的并购整合显著活跃,计算机、汽车等高景气度行业上市公司的并购活跃度紧随其后。

从实施收购资产的上市公司所属区域来看,收购数量和规模排名靠前的区域的经济发展程度也相对发达。2023 年,所在地上市公司收购资产交易数量最多的省份为广东,合计发起 705 起,合计收购规模 2,311.13 亿元;收购资产交易规模最大的为上海,交易数量为 326 起,交易规模 2,587.19 亿元。