IC时代下国产GPU芯片再立潮头

收藏

收藏

- 复制链接

- 微信扫一扫

观点速览:

我国在AI领域快速发展的环境下,AI芯片需求进一步提升。因此,GPU国产替代需求旺盛,也为优质的国产GPU芯片提供了良好的发展空间。

通用型GPU的市场正在快速成长,但国内企业尚未形成明显的市场格局: 我国移动GPU和桌面GPU两大主要终端应用场景市场持续保持增长。全球GPU的市场已经达到了448亿美元,我国约占全球市场规模的24.7%。互联网、政府侧、服务、电信 、金融、制造、教育等领域是GPU算力需求较大的领域。

、金融、制造、教育等领域是GPU算力需求较大的领域。

国产GPU产品处于导入信创领域阶段,未来向其他领域进一步衍生: 目前国内主流的CPU厂商往往会率先导入信创领域,一是能够强化自身的市场份额和知名度,其次,信创领域市场的基本盘可为企业稳定发展和营收增长提供基础。在此之上,企业后续才能有足够的经济基础来进行产品研发迭代,赶超国际巨头并打开消费市场。

我国数据中心端、云厂商以及智算领域对GPU需求也极为旺盛: 在全球芯片供应不稳定的情况下,我国发展AI行业,形成自主可控的芯片供应体系,为国产GPU提供了更多进入市场的机会。

图形渲染IP授权、IP自研能力与先进的微架构是GPU芯片的核心: 未来能够获得IMG永久IP授权,且具备消化吸收IMG IP并进一步创新形成完整桌面端GPU IP能力和其他核心IP自研能力的企业更具竞争优势。

一、GPU芯片产业及其发展

(一)CPU、GPU与GPGPU

1、CPU:中央处理器

CP U(Central Processing Unit)是 计算机硬件系统的核心部件,负责执行计算机程序中的指令,处理和管理计算机系统中的各种数据和任务。

2、GPU:全功能图形处理器

GP U(Graphics Processing Unit) 被称为显示芯片,多用于个人电脑、工作站、游戏主机以及移动设备(智能手机、平板电脑、VR设备)上专门运行绘图运算的微处理器,是计算机显卡的核心。GPU分独立和集成类,独立GPU一般封装在独立的显卡电路板上,拥有独立显存集成GPU的制作由CPU厂家完成,因此兼容性较强,并且功耗低、发热量小。

GPU图形渲染功能门槛很高,不仅是硬件复杂度很大(远大于单纯的GPGPU功能),同时图形渲染功能本身也受到国际巨头们的完整知识产权保护。

3、GPGPU:并行计算处理器

GPGP U(General-purpose computing on Graphics Processing Unit)是G PU衍生出来的概念,指的是并行计算处理器,属于全功能GPU的一个子集,仅被用于通用计算。全功能GPU除了具备图形处理功能外,也自带GPGPU的通用计算功能。而GPGPU厂家若想向GPU迁移,在技术方面具有更高的壁垒和难度,至少需要补齐完整的图形渲染功能,以及一些必要的附加功能。因此,GPGPU企业想补足图形渲染功能、做一个全功能的GPU,是很难绕过当前的技术壁垒的。

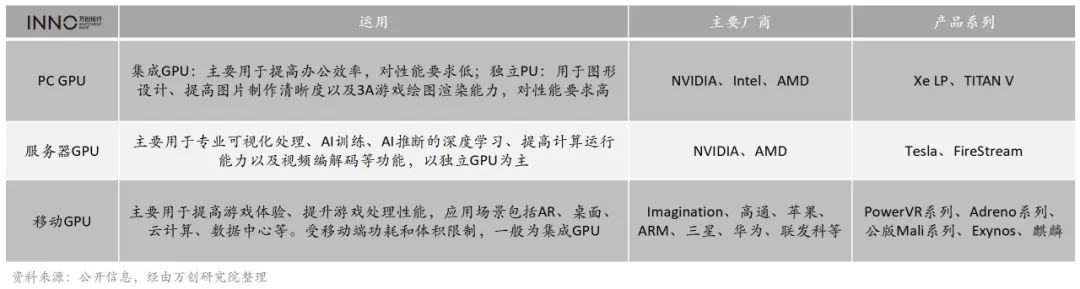

(二)GPU应用端分类

目前GPU在许多行业中得到了广泛应用,包括计算机游戏、虚拟现实、人工智能、图像渲染、科学计算等。根据应用端可将GPU分为移动端和桌面端,其中桌面端又分为服务器GPU和PC端GPU。

服务器GPU可做专业图形处理、计算加速、深度学习等应用,根据云计算、人工智能等一系列技术的发展,服务器GPU以独立GPU为主。

PC GPU在轻度办公场景下会优先考虑集成GPU,提高效能;在重度办公场景下会优先考虑独立GPU,保证性能输出。

移动GPU由于专注轻薄,内部空间紧凑,所以一般采用集成GPU。

(三)国内GPU芯片市场规模现状

从下游应用来看,互联网、政府侧、服务、电信、金融、制造、教育等领域是算力需求较大的领域。其中互联网领域占整体算力49.7%的份额;其次分别为政府、服务、电信、金融,占比分别为12.0%、10.0%、7.2%、5.8%。

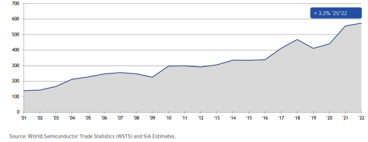

从GPU的应用终端来看,我国移动GPU和桌面GPU两大主要终端应用场景市场持续保持增长。根据相关市场统计,全球GPU的市场已经达到了448亿美元,2022年我国GPU市场规模达到83.6亿美元,2023年我国市场规模约111亿美元。在AI的发展需求下,通用型GPU的市场正在快速成长。

(四)国内GPU企业尚未形成明显市场格局

随着多领域应用驱动市场规模扩大,GPU企业也随之高速发展,其中象帝先已经过主流产能性能测试,其产品性能已达到国际第一梯队水平。目前国内虽有多家GPU企业,但实际上仍未形成明显的市场格局。

(五)GPU芯片实现的重要基础

1、图形渲染IP授权与核心IP自研能力

GPU IP指的是GPU的相关知识产权。它包括了与图形处理器相关的各种知识产权形式,如发明专利、商标、工业设计以及地理标志等。GPU IP主要用于处理计算密集型和高度并行的计算任务,比如图像和图形的处理,也可以指代整个图形处理器硬件的设计方案或者架构。

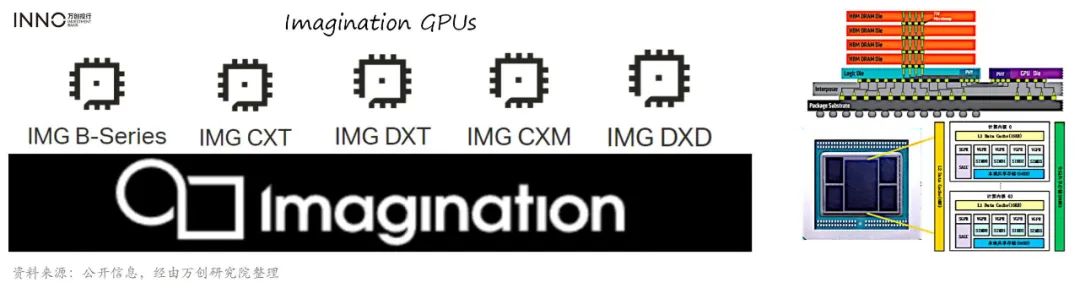

目前IMG为GPU IP领域的龙头企业。IMG具备国际领先的完整移动端GPU IP,其图形图像部分具备世界领先水平,并且在国内是技术空白领域。

然而,IMG IP面向移动端且算力存在局限:IMG IP作为低功耗的移动端IP,其主要价值是为桌面GPU图形渲染功能的赋能,其着色器算力方面较为薄弱。虽然目前市场也出现了较多GPU企业自研IP的情况,但是自研IP可能存在技术风险,同时研发时间长且投入成本高,而IMG IP在移动端的图形渲染领域是最为成熟和知名的,因此出现问题的可能性较小。

因此,未来能够获得IMG永久IP授权,且具备消化吸收IMG IP并进一步创新形成完整桌面端GPU IP能力和其他核心IP自研能力的企业更具竞争优势。

2、先进的微架构是GPU性能的核心抓手

微架构(Micro Architecture)又称为微处理器体系结构,是硬件电路结构,用以实现指令执行。某一特定指令集可以用在不同微架构中执行,但在执行过程中因设计目的不同而存在技术效果的不同。GPU微架构包括流处理器、渲染核、双精度浮点运算单元、特殊运算单元、流式多处理器、纹理处理器、图形处理器、流处理器阵列。

随着下游应用领域扩张,能够对市场主流的操作系统、CPU以及AI框架进行适配和兼容,满足各类客户需求将成为未来GPU企业智能生态发展的主流趋势。

二、全功能GPU国产化必要且紧急

(一)GPU行业竞争情况

从全球GPU芯片产业链来看,行业巨头大多集中在美国、欧洲、日本和韩国等,它们位居产业链各个环节核心,对全球GPU行业起着决定性的作用。

在独立GPU市场上,主要由NVIDIA、AMD和Intel三家公司垄断,其2022年全球独立GPU市场市占率分别为88%、8%和4%。从PC GPU市场格局来看,NVIDIA、Intel和AMD三家在2022年Q2市场占有率分别为18%、62%和20%,Intel凭借其集成显卡在桌面端的优势占据最大的市场份额。

我国在AI领域快速发展的环境下,AI芯片需求进一步提升。因此,GPU国产替代需求旺盛,也为优质的国产GPU芯片提供了良好的发展空间。

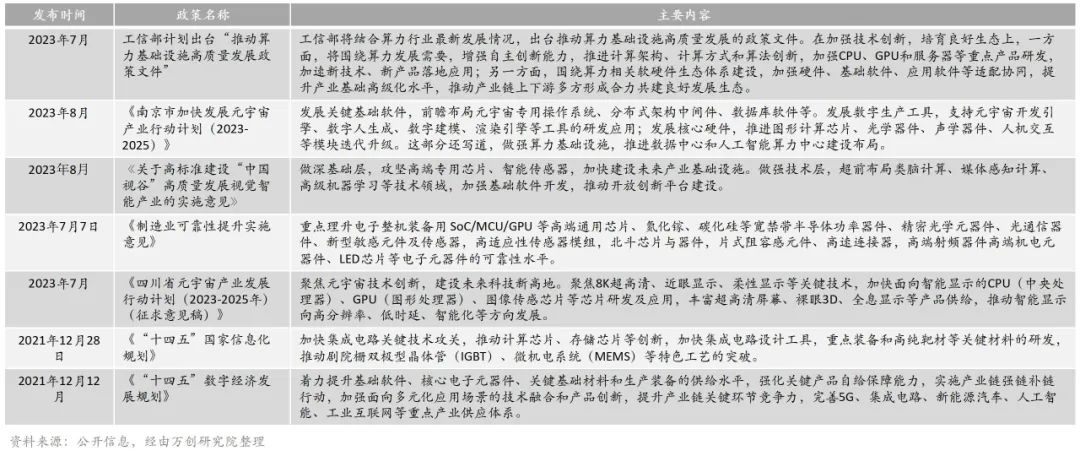

(二)我国形成一系列政策推动GPU行业发展

当前我国部署的自主可控战略的重要性进一步凸显。在信息产业安全替代的国家政策下,重要IT部件的国产化成为刚需,各级政府也相继释放出了巨大的国产替代市场空间,为国产化产品和厂商提供了广阔的发展舞台。

(三)我国GPU产品国产替代需求旺盛

通过国家前几年的大力扶持和相关企业的努力,我国在CPU芯片、存储芯片(DRAM/Flash)、网络芯片等信息产品核心芯片方面,已有基本可用的替代方案。

但是在GPU芯片方面,我国目前使用的GPU芯片几乎全部来自NVIDIA和AMD,其中,中高端产品占据了GPU芯片70%以上的市场份额,而国内企业中仅有极少数能够实现量产可对标NVIDIA中高端GPU芯片的企业。缺乏可以批量应用的国产化产品,一直是我国在GPU芯片领域的一个空白。

在信息安全问题频发、美国遏制中国科技发展以及俄乌冲突的时代背景下,我国高度重视芯片产业发展。早在2006年,国务院颁布了《国家中长期科学和技术发展规划纲要(2006年—2020年)》,“核心电子器件、高端通用芯片及基础软件产品”位列16个科技重大专项首位,也被称之为“01专项”,国产GPU位列其中。我国IT产业的自主可控正势在必行。

(四)IT基础设施GPU国产化的重要性

当前国内重要信息系统、关键基础设施中使用的CPU、GPU等芯片和关键服务大多依赖国外。其中政府、金融、能源、电信、交通等领域的信息化系统主机装备中50+%采用外国产品,比如基础网络中70%以上设备来自美国思科公司;从微软黑屏门、伊朗核电站、Intel芯片漏洞、苹果Siri监听门等诸多网络安全事件中可以看出,互联网安全不仅关乎公民人身财产安全,更关乎国家经济发展和国防安全。

在我国IT基础设施长期被海外巨头垄断的情况下,对于 数据安全、网络安全等方面均存在一定风险,尤其涉及党政办公、国央企、数据中心等领域,对于网络安全、数据保护至关重要。因此在核心领域例如信创行业率先实现IT技术软件、硬件的国产化必要且紧急。

2024年1月29日,工业和信息化部、教育部、科技部、交通运输部、文化和旅游部、国务院国资委、中国科学院等7部门联合印发《关于推动未来产业创新发展的实施意见》,提出我国需加快突破GPU芯片、集群低时延互连网络、异构资源管理等技术,建设超大规模智算中心,满足大模型迭代训练和应用推理需求。在政策和市场的双重推动下,国内GPU厂商产品迭代速度和研发速度将会更进一步。

三、GPU在信创产业的发展

(一)信创行业核心市场

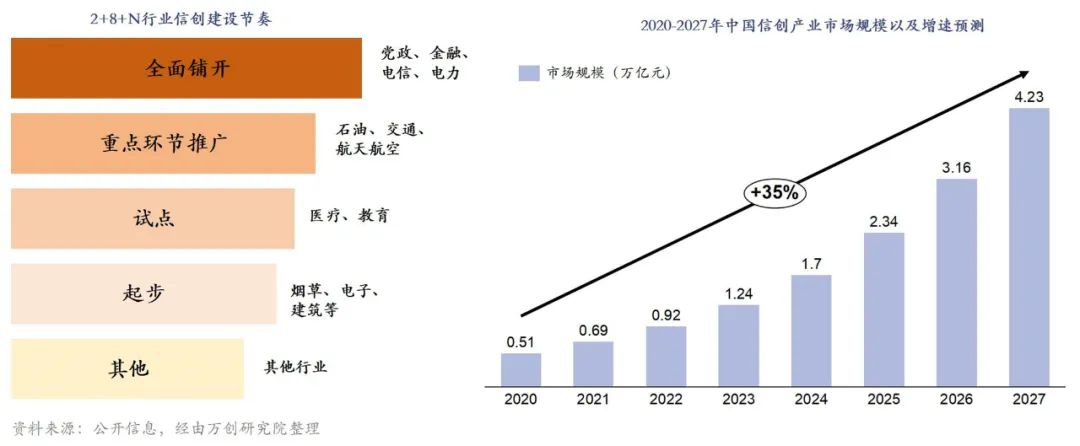

2022年信创核心市场(IT基础设施+基础软件)规模为2,392.8亿元,占比26.0%;非核心市场(平台软件+应用软件+IT安全产品)规模为6.827.4亿元,占比74.0%,预计到2027年,信创市场规模预计达到4.23万亿元,2020—2027年复合增长率为35.7%。

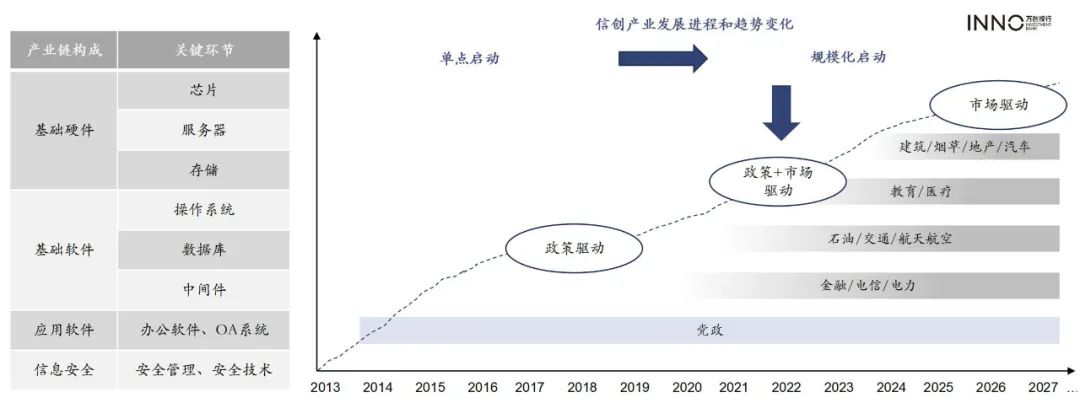

(二)GPU是继CPU国产化后在信创领域的下一个重点

在信创政策的推动下,国产CPU产业已经初具规模,行业中也出现了较多国产CPU的企业,市场形成较为良性的竞争格局。当前阶段,国内主流的CPU厂商有兆芯、飞腾、海光、龙芯、申威、海思六家。

基于信创行业的推动,为国产CPU企业带来了巨大的发展机会。在2023年开年,信创大额采购订单出现。虽然CPU技术不断迭代,但是仍存在一定局限,其主要用于少量的复杂计算,对于多数据计算存在不足。因此,也就进一步强化了GPU在计算机中的作用。

目前在信创领域,国产GPU的渗透率不到0.5%,处于行业发展初期。 GPU也是信创领域核心技术国产化的下一个重点对象。由于GPU研发壁垒更高,早期我国行业竞争格局尚未明朗,市场中仅有1-2家企业具备完全自主GPU的研发、批量供应能力,市场相对薄弱。经过长时间的沉淀,行业中形成了不少高性能国产GPU的企业。在信创领域快速发展之际,将孕育出优质的国产GPU企业。

(三)我国政府提出“2+8+N”的国产替代策略

在外部环境具有较多不确定因素下,我国政府进一步强化信创及相关核心行业的IT信息基础的国产化。因此,也提出了“2+8+N”的推动策略和国产化的渗透路径。

“2+8+N”应用体系中,“2”指党、政等信创市场;“8”指关于国计民生的八大关键行业,包括金融、电信、电力、石油、交通、航空航天、教育、医疗等信创外延行业;“N”指汽车、物流、烟草、电子、建筑等行业。党政信创自上而下推进,区县级下沉空间非常大;另一方面,党政信创除了公文系统之外还有政务系统和事业单位。

1、党政信创

党政、事业单位的PC、服务器的GPU国产替代市场,需求紧急明确。结合我国党政信创领域PC、服务器GPU芯片的存量市场情况、国产替代渗透要求以及每年增量,2024—2030年我国党政信创领域PC+服务器GPU芯片市场规模如下如图。

每年的市场数据波动由存量市场国产替代渗透率、GPU芯片周期性替换导致,也同时基于此,党政信创领域GPU芯片市场需求较为稳定且是长期需求的产品。因此,在政策的推动下,国产GPU芯片在党政信创领域发展空间广阔。

2、信创外延市场

国内重要行业的国企、科研院校及研究所的PC、服务器GPU的国产替代市场稳步推进。除党政办公外,以金融、石油、电力、电信、交通、航空航天、医院、教育为代表的八大重要行业将启动国产化替代项目并稳步推进。其中,金融、教育、电信等领域属于跟进党政领域国产替代最为快速的下游领域。

信创八大行业GPU市场规模呈波动状态,主要在于国产替代的渗透增速以及PC更新周期等原因,但整体市场空间保持稳定增长。

(四)信创产业是国产GPU发展的基础,未来向其他领域进一步衍生

党政信创、八大行业信创领域GPU的国产替代,为国产GPU在其他领域的突破奠定基础。在数字经济、AI行业快速发展的背景下,市场对算力提出了更高的要求。首先是数据中心的建设不断加大,拉动GPU需求;其次随着我国各行业云进程不断加快,用户云网融合的需求日益增长;再者,随着AIGC领域chatgpt、大模型的推出,对AI芯片、智能算力提出了更多需求,随之拉动GPU的需求。

而目前主流的国产CPU厂商,大部分是采用率先突破信创以及行业信创领域,再对消费端领域进行突破。 采用此战略的主要原因在于:

1)C端已经有成熟的海外厂家产品长期占领市场,消费者的购买习惯难以改变且存在不确定性,市场突破难度高,难以保证盈利;2)海外产品在消费端已经形成了较为稳定的生态,突破时间长;3)信创领域国产替代明确,市场导入和收入确定性更强,良好保证了企业的营收规模和盈利能力。

因此,主流的CPU厂商往往会率先导入信创领域,一方面能够强化自身的市场份额和知名度,另一方面信创领域市场的基本盘可为企业稳定发展和营收增长提供基础。在此之上,企业才能有足够的经济基础来进行产品研发迭代,赶超国际巨头并打开消费市场。

四、国产GPU在其他领域的市场前景

(一)数字经济发展带动算力需求

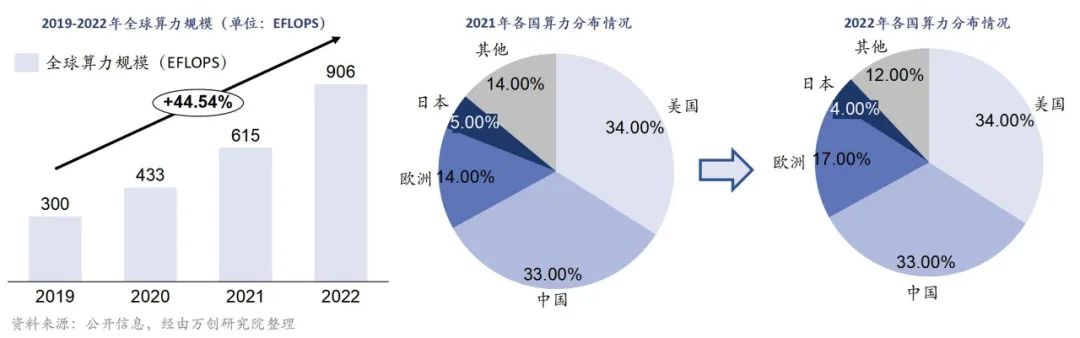

在人工智能时代,无论是AIGC、GPT还是数字经济,背后的核心技术设施是算力网络。算力已成为数字经济时代的关键生产力要素。中美算力规模全球领先。2022年全球计算设备算力总规模达到906EFlops,增速达到47%。2022年全球算力竞争加剧,美国、中国、欧洲、日本在全球算力规模中的份额分别为34%、33%、17%和4%,我国算力规模位列全球第二,以GPU为主实现数据中心计算加速,市场占有率近90%。

(二)新增数据中心服务器对GPU需求旺盛

未来随着智能算力需求增长,我国数据中心对服务器GPU需求旺盛。目前,“东数西算”工程从系统布局进入全面建设阶段,预计至2025年“十四五”规划期末,拟实现数据中心机架规模增长至1400万架,规模总量将是2022年两倍,总增量投资约7000亿元。预计到2028年我国数据中心机架达到2339万架,五年复合增长率达到19.42%。

假设服务器数量根据五年20%的复合增长率进行计算,2024、2025、2027、2028年新增服务器数量达到380万台、456万台、547.2万台、656.6万台、788万台,根据一台服务器配4—8个GPU(按6个来计算),单个GPU价格5800元来计算,数据中心服务器未来每年增量GPU市场规模接近2000亿元。

(三)GPU奠定了边缘计算算力的基础,市场空间广阔

目前根据物联网上线设备数据产生量和处理量来看,数据中心的速度和计算力还是远远不够,因此诞生了边缘计算。我国边缘计算行业正处于快速发展期,2022年我国边缘计算市场规模达到700亿元,2023年达到910亿元,同比增长30%。预计到2027年我国边缘计算市场规模将达到2599.1亿元。

边缘计算市场规模增长也带动了服务器需求,2022年我国边缘服务器市场规模达到455亿元,根据边缘计算行业发展需求,预计到2027年我国边缘计算服务器市场规模达到14684.64亿元。

一般来说在边缘服务器中,需要配备8个GPU卡,单片价格约为5800元-10000元以上,整体占边缘服务器成本的40%—60%。根据边缘服务器市场规模,预测2027年我国边缘服务器GPU市场规模将达到7342亿元。

(四)AIGC行业发展为国产GPU带来发展空间

AIGC对于高性能计算的需求,使得AI服务器成为服务器领域业务增长最快的细分种类。我国也是AI芯片主要的市场之一,保守估计2028年我国AI芯片市场规模达到431亿美元,五年复合增长率达到20%。

其中推理服务器随着AI大模型的落地需求渐增,预计到2027年我国AI推理服务器市场规模将达到956亿元,其中90%为GPU推理服务器。根据单个推理服务器用8块GPU加速卡,占整体服务器成本60%,到2027年我国推理服务器GPU市场规模达到645亿元。

随着ChatGPT引发AI大模型热潮,NVIDIA作为加速计算领导者,目前高性能芯片处于供不应求的情况,一般至少需要6个月才能拿到产品;叠加美国芯片出口限制。面对我国AI芯片巨大的市场需求,国产GPU市场可期。

(五)GPU大消费市场机遇广阔

1、电子竞技、游戏拉动桌面端GPU新需求

疫情后,随着国内社会生产生活的有序恢复和消费复苏步伐加快,驱动电竞市场的反弹及增长。2023—2025年中国电竞整体市场规模复合年均增长率预计在7.2%。2022年中国电竞整体市场规模达1579亿,电竞用户人数规模达5.04亿元,进一步促进桌面端GPU的市场发展。

2、云游戏市场规模不断增长

云游戏中的所有计算全部在云端服务器进行,并通过互联网接受玩家的输入指令,同时将处理完成后的最终画面结果显示在玩家的前端设备上。因此,需要在服务器上搭载高性能的GPU来进行云端渲染,将会对GPU性能提出更高要求。2021年中国云游戏市场规模约34亿元,同比增长54.5%,预计在2022—2025年,云游戏市场整体复合增长率达到76.6%。

3、“元宇宙”构建需求高性能的GPU

实现元宇宙,离不开「物理世界数字化」的技术。把物理世界在数字化当中呈现出来,对GPU提出更高要求。实时渲染、物理渲染以及照片级逼真的渲染,都将由更高性能的GPU完成。未来,GPU图形处理单元将在元宇宙中如何管理数据方面发挥重要作用。

4、ADAS市场推动GPU需求

2015年中国发布了《“十三五”汽车工业发展规划意见》,对智能网联汽车发展设定目标到2020年我国初步建立能够支撑驾驶辅助及低阶自动驾驶的网联汽车标准体系。汽车制造商自2015年起开始整合L2自动驾驶。在2020年全球出售的汽车中,约有8%配置L2及以上自动驾驶功能。到2025年,在全球售出的汽车中,预计约有30%将支持L2或以上自动驾驶功能。

五、小结

2023年全球GPU行业市场规模达到595亿美元,我国GPU市场规模111亿美元,是GPU核心市场。人工智能、数据中心、区块链、元宇宙等新技术层出不穷,驱动GPU市场继续快速发展。

但目前全球GPU领域主要被NVIDIA、AMD等厂家占领。党政、国央企、数据中心等关键领域,需要进一步保证国家信息安全和核心技术的自主可控。

我国信创、信创外延等领域GPU的国产替代处于早期且确定性强,为国产GPU企业带来发展空间,也是为国产GPU企业抢占市场份额、进一步提升产品影响力以及计算生态的搭建提供机会。

此外,在人工智能、物联网等多下游领域快速发展情况下,我国数据中心端、云厂商以及智算领域对GPU需求也极为旺盛,在中美贸易战、全球芯片供应不稳定的情况下,我国发展AI行业,形成自主可控的芯片供应体系,为国产GPU提供了进入市场的机会。

整体来看,国产GPU市场空间广阔,短期市场需求更倾向于“能用”的状态,未来产品更成熟的情况下,掌握核心IP与架构、产品性价比高且能批量稳定供应的企业更具竞争力。

本文来自微信公众号“万创投行”(ID:wanchuangtouhang),作者:万创研究院,36氪经授权发布。