超重磅!光伏行业即将发生三大变化

来源:  收藏

收藏

市值观察

发布时间:2022-01-30

收藏

分享

- 复制链接

- 微信扫一扫

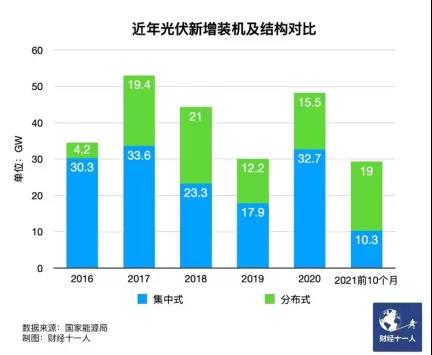

2021年1月-11月,国内光伏新增装机34.8GW,同比增长34.5%。考虑到2020年近半装机发生在12月,2021年全年的增速将远低于市场预期。中国光伏行业协会将全年装机预测下调10GW,为45-55GW,即最差将同比下滑6.6%,最好将增长14%。

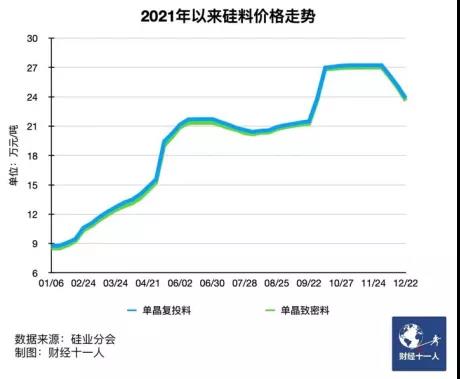

1.硅料还有一年好日子

预计,硅料价格2022年上半年将平稳下行,下半年或将加速下行,全年价格中枢或为15-20万元/吨。这一价格虽较2021年有所下降,但仍处于历史绝对高位,龙头厂商产能利用率、盈利水平也将继续维持在高位。

预计,硅料价格2022年上半年将平稳下行,下半年或将加速下行,全年价格中枢或为15-20万元/吨。这一价格虽较2021年有所下降,但仍处于历史绝对高位,龙头厂商产能利用率、盈利水平也将继续维持在高位。

2.硅片高利润时代告终

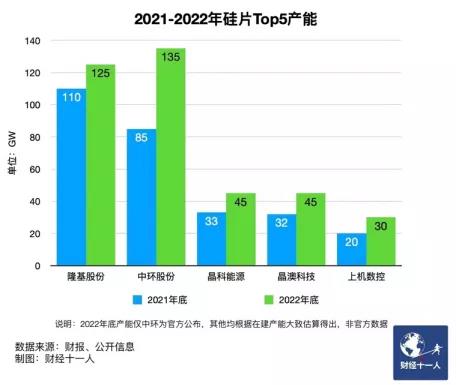

(601012.SH)自然吃到了最大的一块蛋糕,它与中环股份通过重磅扩产迅速形成了双寡头的垄断格局;晶科能源、晶澳科技(002459.SZ)等传统组件商不愿受制于人,也扩产硅片;同时也培育出了诸如上机数控、京运通等第三方硅片商,单晶硅片产能趋于饱和。.SZ)双寡头对垒的火药味渐浓,双方已先后各自累计降价两次。3.光伏制造将形成新竞争格局

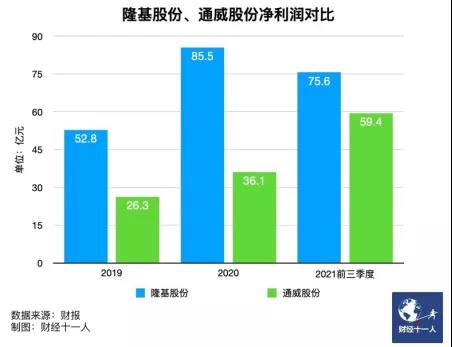

(600438.SH)眼下也赶上了硅料的超额利润期,尽管持续时间可能并不长。2021年,得益于硅料的高价,通威迅速拉近与隆基的净利润差距。2022年硅料价格依然较高,通威作为龙头获利最大,而隆基的硅片利润进一步收缩,通威有可能超越隆基,成为最赚钱的光伏公司。(688599.SH)、晶科能源等进行股权合作互补,来保障自身硅片的需求。

(600438.SH)眼下也赶上了硅料的超额利润期,尽管持续时间可能并不长。2021年,得益于硅料的高价,通威迅速拉近与隆基的净利润差距。2022年硅料价格依然较高,通威作为龙头获利最大,而隆基的硅片利润进一步收缩,通威有可能超越隆基,成为最赚钱的光伏公司。(688599.SH)、晶科能源等进行股权合作互补,来保障自身硅片的需求。 去年底宣布170亿元投建50GW硅片项目,从正式签约到试投产仅花了140天,项目速度刷新行业纪录,2022年就将形成50GW产能。按照目前的规划产能来看,届时它很可能“空降”成为仅次于隆基、中环的第三大硅片商。

去年底宣布170亿元投建50GW硅片项目,从正式签约到试投产仅花了140天,项目速度刷新行业纪录,2022年就将形成50GW产能。按照目前的规划产能来看,届时它很可能“空降”成为仅次于隆基、中环的第三大硅片商。4.分布式电站不再是配角

测算,全国分布式光伏潜在装机空间超过500GW。这引起了国家电投、国家能源集团、华能集团等央企,以及地方国企的浓厚兴趣,与正泰、天合光能、晶科等民企一同“跑马圈地”。

测算,全国分布式光伏潜在装机空间超过500GW。这引起了国家电投、国家能源集团、华能集团等央企,以及地方国企的浓厚兴趣,与正泰、天合光能、晶科等民企一同“跑马圈地”。